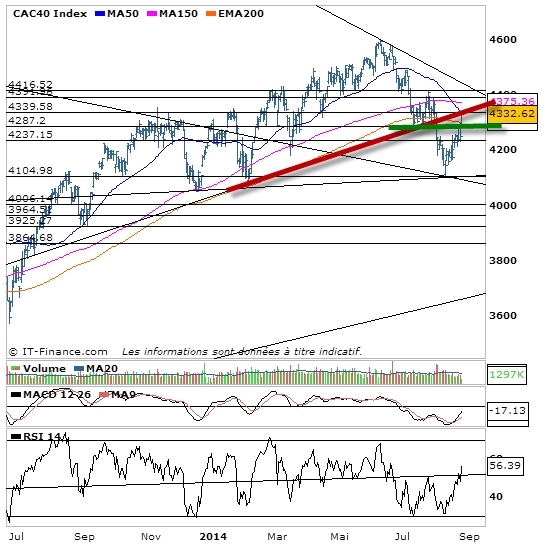

Dès l’ouverture le CAC 40 a annoncé la couleur. Elle sera verte toute la journée sans jamais de doutes. Avec un gap haussier, et une consolidation sur les 4290 points, le cac 40 a annoncé que le rebond haussier perdurait. Ce soir on s’est affranchi des résistances sur les 4295 et 4310 et 4330 points. Il ne reste plus que celle des 4345 points, la plus difficile, puisqu’elle se trouve dans une forte zone de résistance avec notamment une oblique haussière que l’on vient de tester à nouveau. Rompre ce niveau serait un gros signal d’achat car cela annulerait le signal vendeur donné voilà deux mois sur les plus hauts. Surtout cela permettrait d’envisager un rallye haussier à l’américaine où le S&P 500 vient d’accrocher les 2000 points à son record personnel. Incroyable ! Le cac 40 est toujours en déphasage défavorable par rapport aux US, pourrait-il rattraper le retard ? La réponse viendra bien assez tôt au contact des 4345 points. Surtout il faudra que le cac 40 conserve les 4290 points. Au-dessus de ce niveau les options haussières sont possibles. En-dessous des 4290 on casserait le support et point pivot et ce rebond n’aurait des allures que de rebond technique et il faudrait donc s’en inquiéter. Nous voilà donc au milieu du guet en attente, pour choisir son camp pour les prochaines semaines à venir.

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.