Quelles actions acheter en bourse : trading watch list 8 novembre 2018

Bonjour les Graphs,

Le retour des acheteurs continue de se faire sentir. Cela ne doit cependant pas nous rendre euphorique pour autant. Le CAC 40 reste dans un beau rebond, qui reste actif au-dessus des 5070 et à fortiori au-dessus des 5118 points. Je reste donc positif sur la suite. Mais c’est normal aussi que le marché souffle.

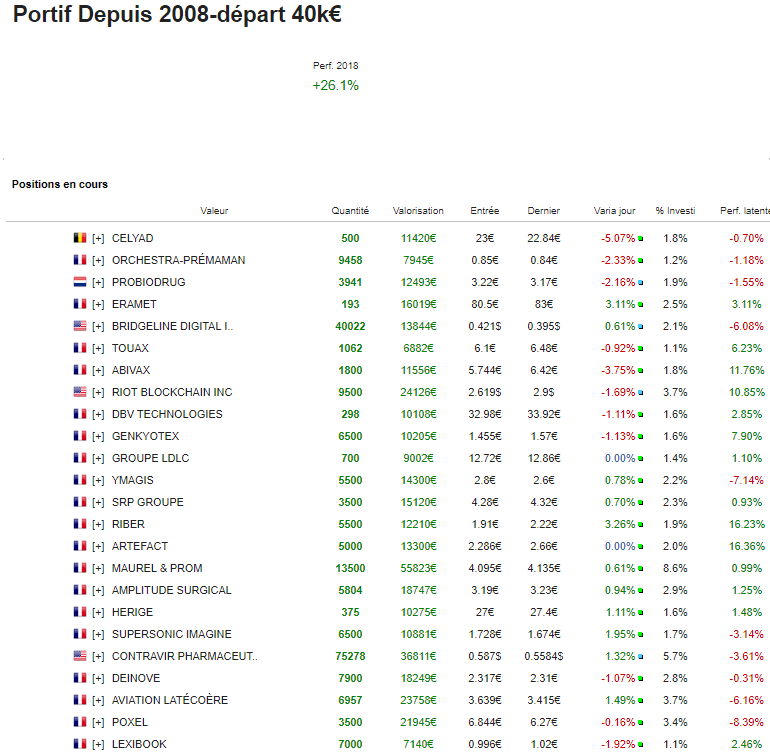

Je continue mes arbitrages sur des petites valeurs mais commence à prendre mes profits en profitant de ce retour de l’appétit pour le risque. Puis je reviendrai sur des grosses capitalisations pour éviter de retomber dans mes travers de septembre et rester donc réactif face à tout scénario pour sécuriser « la remontada »

Niveau portefeuille, j’ai profité de l’envolée d’Amoeba. je ne réfléchis pas dans ces conditions, je prends ma plus value de plus de 45%. Je regarde d’ailleurs Ab science, dont la configuration est similaire.

J’ai également vendu avec faible profit Archos. L’Ak n’est pas encore terminée et les nouveaux titres non encore admis. Je temporise donc et solde en attendant d’y revenir plus tard.

J’ai également pris mes profits sur prodways

Enfin, ce matin, suite à de bons résultats, j’ai acheté SPIE sur la zone des 12,65. Agréablement surpris par le départ haussier à retardement du titre. Je n’ai pas hésité à solder pour prendre ce qu’il y’avait à prendre soit 8% de pv alors que le titre revenait sur résistance oblique.

J’ai renforcé Aviation latecoere sur zone 3,44. L’objectif, abaisser mon prix de revient et profiter d’un rebond pour solder une partie et avoir ainsi réduit la voilure sans dommages et avoir optimisé mon prix de revient.

J’ai également acquis une ligne sur Celyad. Je suis en attente sur Ab science et mauna kea. J’observe valeo et STM toujours.

Hier soir, niveau marché américain, j’ai décidé d’être plus agressif en renforçant mes lignes américaines spéculatives : contravir, riot, bridgeline. Le but est de profiter de ce retour de l’appétit pour le risque tant qu’il est là sans s’éterniser.

J’ai un peu plus de 30% de liquidités. Et si le CAC 40 passe sous 5118, je remonterai à 40% en protection, notamment, en réduisant la ligne sur MAurel et prom, grosse ligne qui rame pour le moment

Je vous invite à lire cet article si vous stressez en bourse.

Pour rappel, toutes les positions, décisions et commentaires sont partagés en direct dans l’Académie des Graphs

edit : achat abscience 4,35 pour 1,5% du portefeuille. Vente 2% de maurel et prom par protection. Achat STM et Valeo pour 3 et2% du portefeuille

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.