Faillite de la France : Voici Pourquoi les experts ont tort

Pour Touati et de nombreux experts, la France serait au bord de la faillite. La faute à un état dépensier. Le déficit public serait hors de contrôle. Sans parler d’une instabilité politique et toujours plus d’impôts comme solution.

On va le voir. La France n’est pas au bord de la faillite et même pourrait si elle voulait passer rapidement à un surplus et être bien gérée. Mais Cela reste un Etat et on aurait tort de penser que cela se gère comme une entreprise. Les américains s’apprêtent à le découvrir et à s’y casser les dents.

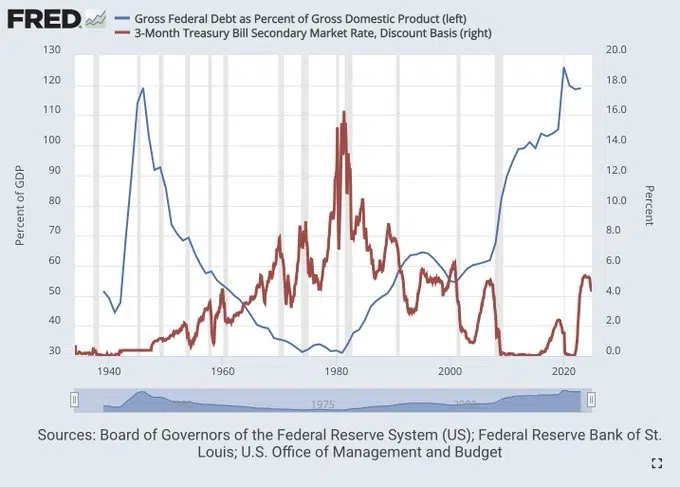

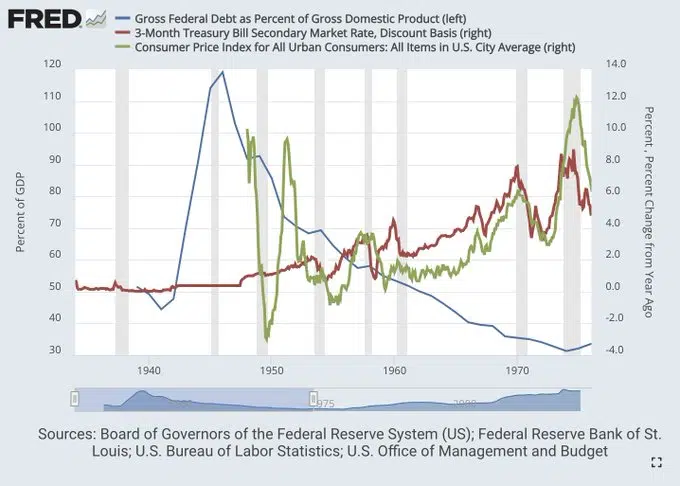

Mais alors comment peut-on dire que la France n’est pas en faillite alors qu’elle a 3300 milliards d’euros de dette soit 113% du PIB.

Un cancre, un dernier de la classe surement. Mais pas un Etat en faillite. Voici Pourquoi

Explications.

La France doit en gros faire 180 milliards d’euros d’économie ou de recettes pour en gros gérer sa dette. Car il faut tout de même financer des questions stratégiques comme l’armée, la transition énergétique et un peu de compétitivité. Sans oublier le consommateur.

Car la France et sa croissance dépendent beaucoup du consommateur. Moins que les US mais quand même. On dépend aussi beaucoup de l’immobilier, ce qui fait l’essentiel du patrimoine des Français.

En soit l’Etat Français pour maintenir ses recettes est condamné en temps de crise à soutenir ces deux éléments là sous peine de dépression économique. Et on a l’impression qu’on est en constante crise car les soutiens sont devenus constants. D’où un déficit public à 6%

Alors nos politiciens l’ont oublié. Mais il y’a plusieurs façons de résorber la dette. On peut réduire les dépenses et augmenter les recettes, ce qui ne veut pas seulement dire augmenter les impôts. Prendre une nouvelle dette à moindre taux d’intérêts etc.

Le problème c’est qu’en France, dans la partie augmenter les recettes, on ne pense pas augmenter la croissance autrement qu’en la subventionnant ce qui coûte ou augmente les impôts, ce qui à long terme les réduits car on casse la volonté de création de richesses et donc de PIB.

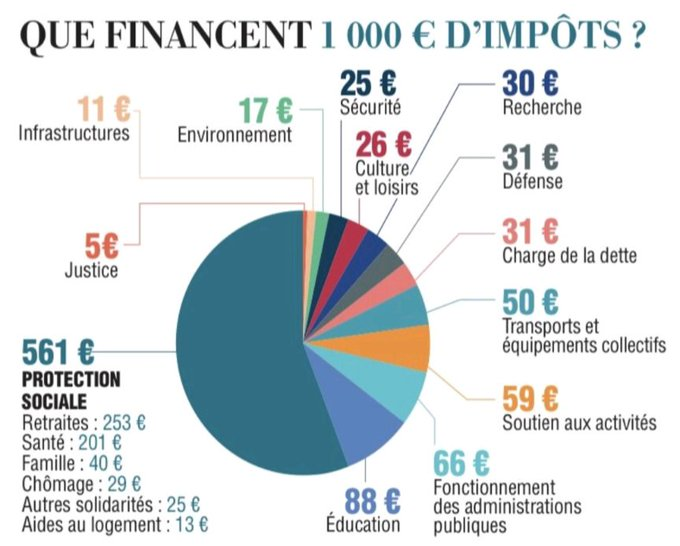

On dit souvent que l’Etat Français gère mal ses finances. Regardons comment l’impôt est dépensé.

Qu’est ce qui saute aux yeux ? Je veux dire mis à part l’erreur de penser que ce sont nos impôts qui financent les retraites et la santé car elles sont payées par les cotisants sur leurs salaires. Et qu’on a besoin de renflouer le delta avec de la dette.

mais sinon, passons

Oui, plus de la moitié des impôts partent en sécurité sociale. Plus de la moitié. Surtout la santé donc et les retraites; On va y revenir.

Mais le vrai choc d’une France en faillite n’est pas là.

Le vrai choc c’est que pour fonctionner l’Etat dépense en somme 25%. Et que cette dette qui est insurmontable et nous poussera à la faillite, nous coute 3,1% des recettes fiscales. 3% oui.

On est loin de ne pas pouvoir soutenir cette dette. Même si les taux venaient encore à grimper.

La réalité c’est que ce n’est pas la dette que la France ne peut pas soutenir mais son modèle social. Surtout, je ne vous apprends rien, dans un monde vieillissant ou il n’y a plus assez d’actifs.

Y’a en gros un effet ciseau qui va durer 15-20 ans et on a l’impression que nos politiques sont en mode autruche, on va laisser faire et ça va bien se passer, le problème va se résoudre de lui même. Mais à quel prix si on continue comme ça ? sachant aussi que l’immobilier est l’investissement principal des Français. L’exemple Japonais n’est-il pas suffisant.

Alors la majorité des gens ne semblent pas comprendre que le système des retraites, vous cotisez non pas pour vous mais pour les gens actuellement en retraites. C’est la prochaine génération qui paiera votre retraite. Donc crier au scandale car vous n’aurez pas de retraite alors que vous l’avez cotisé c’est faux. Vous avez payé pour la génération d’avant qui avait payée pour la génération avant elle. Oui c’est un format de ponzi. Si y’a pas assez de nouveaux entrants qui payent les anciens, et bien cela ne marche plus. Donc potentiellement si on décide d’arrêter et bien els derniers cotisants se font avoir. Mais à charge du gouvernement de trouver un moyen de compenser cela pour le rendre acceptable.

Alors, la France elle paye déjà aujourd’hui une partie des retraites avec de la dette. Et cela donc ne fera que grossir dans le temps.

Car les retraites en France et ailleurs ne sont pas financées.

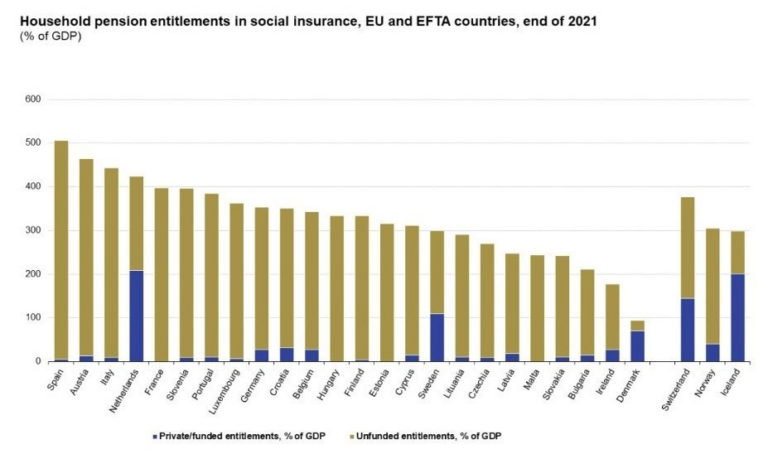

Dans certains pays, il existe une retraite par capitalisation qui fait qu’une partie des retraites sont payées par les marchés et non la dette ou les recettes fiscales. La santé est également financée par capitalisation chez certains;

Voici ce que cela donne

On a 400% du PIB en retraites et frais de santé à payer dans les années à venir donc à financer par de plus en plus de dette.

Après c’est faux de dire que les retraites ne sont pas financées par capitalisation en France. Le comble c’est qu’il existe dans le seul service public une retraite par capitalisation. Par le service public qui t’explique qu’il faut pas faire de retraite par capitalisation d’ailleurs. Bref

On doit se rappeler qu’avant la seconde guerre mondiale et Vichy, la France avait une retraite par capitalisation. Tout a été perdu avec la guerre, d’où l’idée d’offrir une retraite par répartition aux membres de l’armée d’abord puis on a poussé pour tous, car il y’avait un besoin de sortir les gens de la pauvreté et donner le sou pour relancer la croissance.

Bref, cela faisait sens à l’époque et encore plus avec le baby boom qui a suivi. N’oublions pas à l’époque de Vichy que tout le monde était persuadé de la victoire des Nazis. Tellement que les Nazis eux mêmes payaient les crédits des barraques qu’ils avaient réquisitionnés. Le désamour pour l’investissement et la bourse viennent surtout de là puis du fait que l’Etat a prit le rôle paternel qui fait qu’on ne se souciait pas de soi même devoir investir pour préparer sa vie future.

Et après donc tout ce temps où le politique pour contenter l’électeur n’a eu de cesse de donner toujours plus et de prendre toujours plus ailleurs pour le financer. Cela nous donne donc aujourd’hui plus de 50% des recettes fiscales qui partent à la sécurité sociale dont 50% aux retraites. Sans parler du besoin de s’endetter pour financer le déficit du reste.

Aujourd’hui tout le monde nous explique que la démographie est une bombe en devenir. Mais en soit, La France comme de nombreux pays ont déjà connu par le passé à cause d’épidémies, de guerres et autres des baisses drastiques de population. La solution a toujours été, la subvention des familles nombreuses et l’immigration.

Les deux sujets risquent de ne pas fonctionner aussi bien qu’avant. D’autant qu’avant de faire venir plus de travailleurs encore faut il en avoir du travail à donner.

Et on en revient au fait que la France a un problème. Le fait d’augmenter les impôts pour résoudre ses problèmes de dette.

Alors qu’il faut un combo : réduction des dépenses publiques, augmentation du PIB et pour cela non pas des impôts mais un stimulus de l’économie. Au passage créer de l’inflation qui résorbera la dette au fur et à mesure en dévaluant la monnaie. Si on fait ça d’un point de vue Européen, c’est une affaire de quelques années.

Tout en se permettant de pouvoir continuer d’investir dans l’énergie, les infrastructures et la défense mais surtout en permettant aux entrepreneurs d’avoir confiance en l’avenir avec une stabilité politique et fiscal et du stimulus ciblé. Les investissements permettant de faire baisser les coût de production et d’attirer alors comme par magie les industriels à investir en Frane.

On l’oublie souvent mais il manque pas grand chose pour dynamiser ce pays. Mais ce pas grand chose est compliqué à lancer pour les politiques avec une vue court terme.

Donc on en revient que le problème de la France ce n’est pas son endettement.

C’est sa protection sociale et ses retraites où les cotisants voient leur argent placé à 0 de rendement. Et les retraites complémentaires c’est pareil. C’est mal géré et donc les retraites sont mal financées.

Son problème c’est la volonté d’aucun courage politique pour baisser les dépenses et faire les réformes et s’enfermer dans une hausse d’imposition qui handicape l’avenir

Alors qu’on voit bien que si on gère mieux les retraites, tout d’un coup, la capacité de l’Etat à avoir un budget positif et très positif se libère.

Et on en vient à nos experts qui véhiculent l’idée qu’un Etat bien géré c’est un Etat sans dettes et sans déficit. Rien de plus faux et dangereux

Et qu’un système de retraite bien géré c’est un système sans déficit alors même que la répartition ne peut marcher dans la démographie actuelle.

Repousser l’âge de la retraite ou réduire les pensions sont de fausses solutions. Ce sont des solutions court terme face à un laisser faire de 25 ans. 25 ans pendant lesquels on aurait pu placer les cotisations et avoir une bonne partie des retraites financées aujourd’hui.

Et c’est là que le gouvernement doit agir et subventionner pour rattraper le retard et permettre de rapidement placer l’argent par capitalisation.

Un système de retraite bien géré c’est un système qui offre un rendement comme tout placement. Même s’il est mauvais et moins bon que le marché, c’est toujours mieux que 0. On a du louper la partie sur la magie des intérêts composés et les investissements de très long terme.

Chaque épargnant veut aujourd’hui un rendement de 2-3% sans risque de son épargne. Pourquoi ne pas en faire de même pour la manne des retraites. Pas besoin de prendre beaucoup de risques. Pas besoin de placer toutes les retraites d’un coup mais d’y aller crescendo, tous les ans, on demande d’augmenter la part des retraites qui doivent dépendre de la capitalisation. 5% puis 10 puis 15…

Le Constat aujourd’hui, c’est que chaque Français aurait probablement une meilleure retraite et déjà financée s’ils avaient géré eux même via des pros leur retraite plutôt que l’état.

L’interventionnisme de l’Etat, un Etat paternaliste a ses raisons en post guerre mais trouve rapidement ses limites en période de paix prolongée. On paye cela aujourd’hui et ça continue.

Pas besoin d’investir en Bourse, des obligations d’Etats garanties comme sur l’assurance vie peuvent déjà sans être Byzance, offrir une meilleure solution que l’actuelle.

Aujourd’hui la France paye 380 milliards à ses retraités. Ces retraités ne dépensent pas tout et en épargne 85 milliards. On en récupéra une partie sur les héritages mais en attendant on s’endette pour payer un surplus de retraite qui finit épargnée.

Mais au final, grâce à cette épargne, la France n’est pas attaquée sur sa dette et peut continuer d’emprunter…la boucle est bouclée

Sinon la question des retraites et de la santé, on a l’impression que le politique laisse à la pyramide des âge le soin de s’en occuper. Courage plus que 10-15 ans à tenir.

…Bon, tant pis on laissera le prochain con à se faire élire le soin de gérer la patate chaude alors.

Hors sujet ou pas, y’a une autre grosse tendance en Europe

Et sinon pour en revenir à nos moutons.

La France ne peut pas faire faillite.

Car le coût de la dette est dérisoire dans le budget. Les Français sont assis sur une épargne énorme. Il y’a un actif en face de cette dette, essentiellement de l’immobilier. Il y’a l’euro et le fait que la dette est détenue majoritairement par les institutions Européennes et la population. Sans parler que la dette détenue par les étrangers l’est via la BCE et d’autres pays européens majoritairement.

En face des 3300 milliards de dette, on oublie de mentionner les 19000 milliards d’actif, de patrimoine des Français. On oublie de mentionner que les français ont une épargne de 17% de leurs revenus. Et que la dette est donc comme on l’a dit détenue majoritairement par les Français et les institutions Françaises et Européennes.

L’argent n’est plus gratuit. Les taux sont positifs et plus élevés. Mais comme dit, on peut faire du stimulus pour insuffler de la croissance et de l’inflation et résorber la dette par la dévaluation monétaire. On l’a toujours fait…

Donc la situation peut encore tenir un moment. il est erroné de dire que la France est en faillite ou pire que la Grèce de 2011.

Il faut pousser les gens à entreprendre pour créer des richesses et augmenter ainsi les recettes. Et non pas augmenter l’impôts et restreindre l’entrepreunariat. C’est une approche court termiste

Il faut arrêter avec l’idée que la dette est mauvaise et qu’il faut la rembourser.

La dette c’est de la création monétaire. La création monétaire c’est de la croissance de PIb future. Donc des recettes.

Du moment que la dette créée plus de croissance qu’elle ne coûte, c’est une bonne dette. Malheureusement on arrive aux limites de cela maintenant. Chaque euro de dette supplémentaire crée moins de croissance qu’avant. C’est qu’il faut retourner la table donc. Sinon c’est la Japonisation qui nous attend. Croissance et inflation molles. Immobilier fort dans les zones actives, à l’abandon en zones rurales.

Les meilleures boites et même rentables, ont souvent une part de dettes néanmoins. Cela fait partie de la bonne gestion parfois et d’un levier.

La crise de stagflation des années 70 aux Us s’est faite alors que la dette sur Pib était de 35%. Une dette basse ou élevée n’est pas liée à votre santé économique et vice versa.

On crée plus de richesses avec un peuple qui a confiance en l’avenir car l’environnement politique est stable. En stimulant l’économie pour avoir 4% de croissance et 3% d’inflation. Qu’a ne rien faire, imposer toujours plus pour avoir une stagflation au pie, une déflation chronique au mieux..

Il faut baisser les impôts sur les sociétés. Investir pour une énergie moins chère pour regagner en compétitivité et attirer les industriels. Mettre une partie des retraites par capitalisation. Cotiser pour la santé mais laisser une santé privée proposer ses services pour réduire les besoins des services publics tout en augmentant les salaires du public pour éviter la fuite des talents.

La France a donc de nombreux défis devant elle. Mais la faillite et la non solvabilité de sa dette n’en sont pas.

Si tout ce que je viens d’écrire ce réalise, cela veut dire qu’il faut continuer de plus investir en bourse qu’en immobilier. Et qu’en Bourse, il faut investir pour se protéger de l’inflation.

Voici un article des meilleures actions à acheter en bourse si l’inflation revient

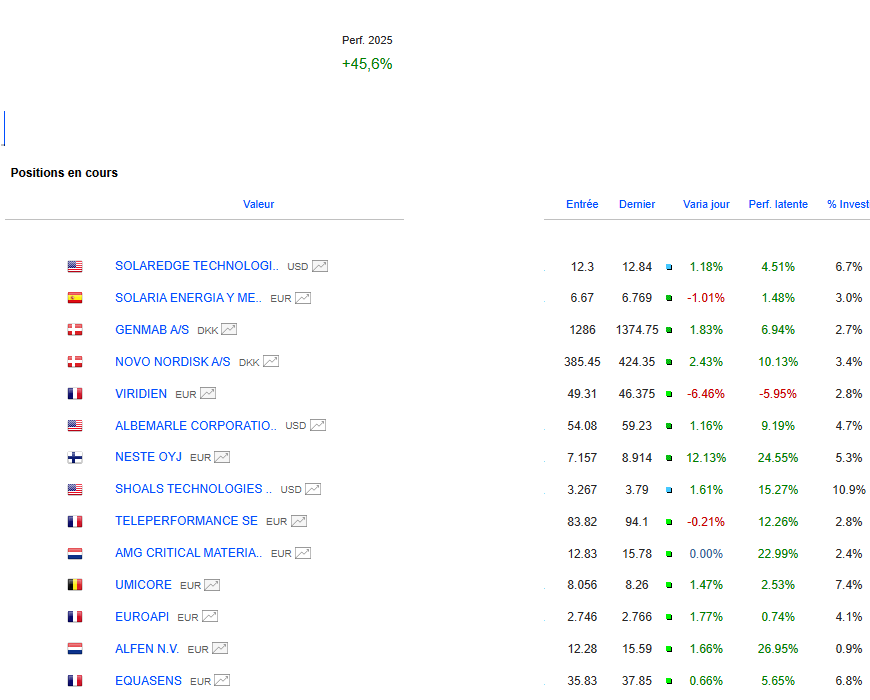

Portefeuille Graphseo Bourse

Ras, je continue de gérer ce qu’il me reste, récupérer des liquidités et pas forcément réinvestir car je ne suis plus à l’aise pour acheter sur ces niveaux sans une construction intermédiaire. Ce qui fait que je me retrouve avec beaucoup de cash, ce qui est rare sur ce portefeuille mais je ne sais pas si je suis épuisé ou avec moins d’entrain mais je ne vois tout simplement pas grand chose que je veux acheter à ce stade.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.