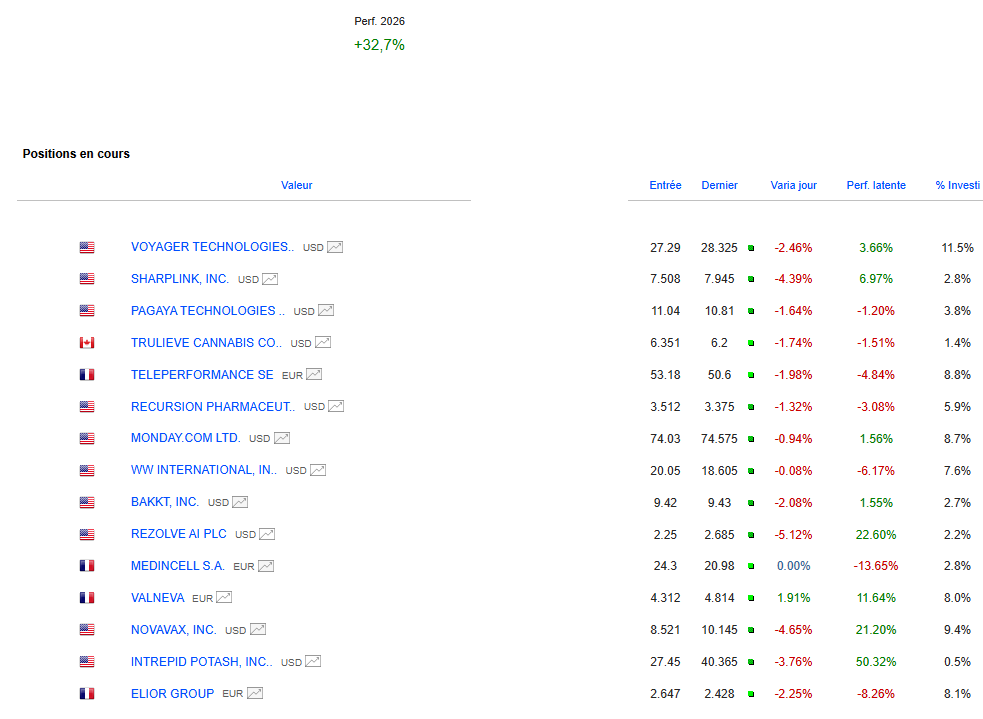

En résumé

- Le S&P 500 ne peut plus être considéré comme une entité statique, car sa composition et son poids sectoriel ont radicalement changé au fil des décennies.

- Des ratios classiques comme le PER ou le rendement des dividendes ne sont plus des indicateurs fiables à cause de l’essor des entreprises technologiques immatérielles.

- Le S&P 500 représente une petite élite d’entreprises, déconnectée de l’économie réelle où 80 % des sociétés américaines ne sont pas cotées.

- La baisse de la liquidité sur le marché entre les rachats d’actions et la gestion passive crée un risque de volatilité baissière.

- Les baby-boomers n’entraîneront pas un crash du marché en vendant leurs actifs, mais une réallocation vers les nouvelles générations pourrait influencer les marchés.

La quasi-totalité des investisseurs, des médias et des experts financiers partagent une religion commune : le S&P 500.

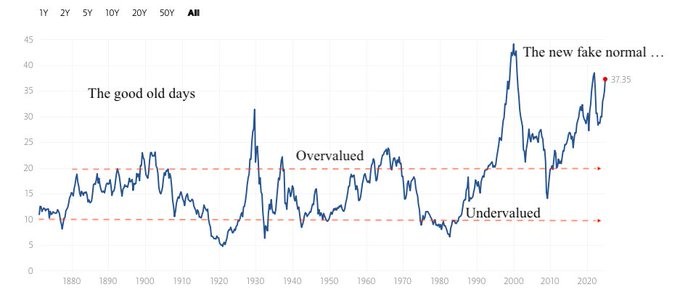

Il est le dénominateur universel, l’étalon-or sur lequel on s’appuie pour décréter qu’un marché est « historiquement cher » ou « sous-évalué ».

Pourtant, cette confiance repose sur un mirage statistique. En superposant les graphiques de 1920, 1950 ou 2024, nous commettons une erreur d’analyse fondamentale. La réalité est brutale : l’indice que vous observez aujourd’hui n’a plus aucun rapport mathématique ou structurel avec ses versions précédentes.

Voici pourquoi vous comparez, sans le savoir, des pommes avec des poires.

1. Le mythe de la continuité historique : On compare l’incomparable

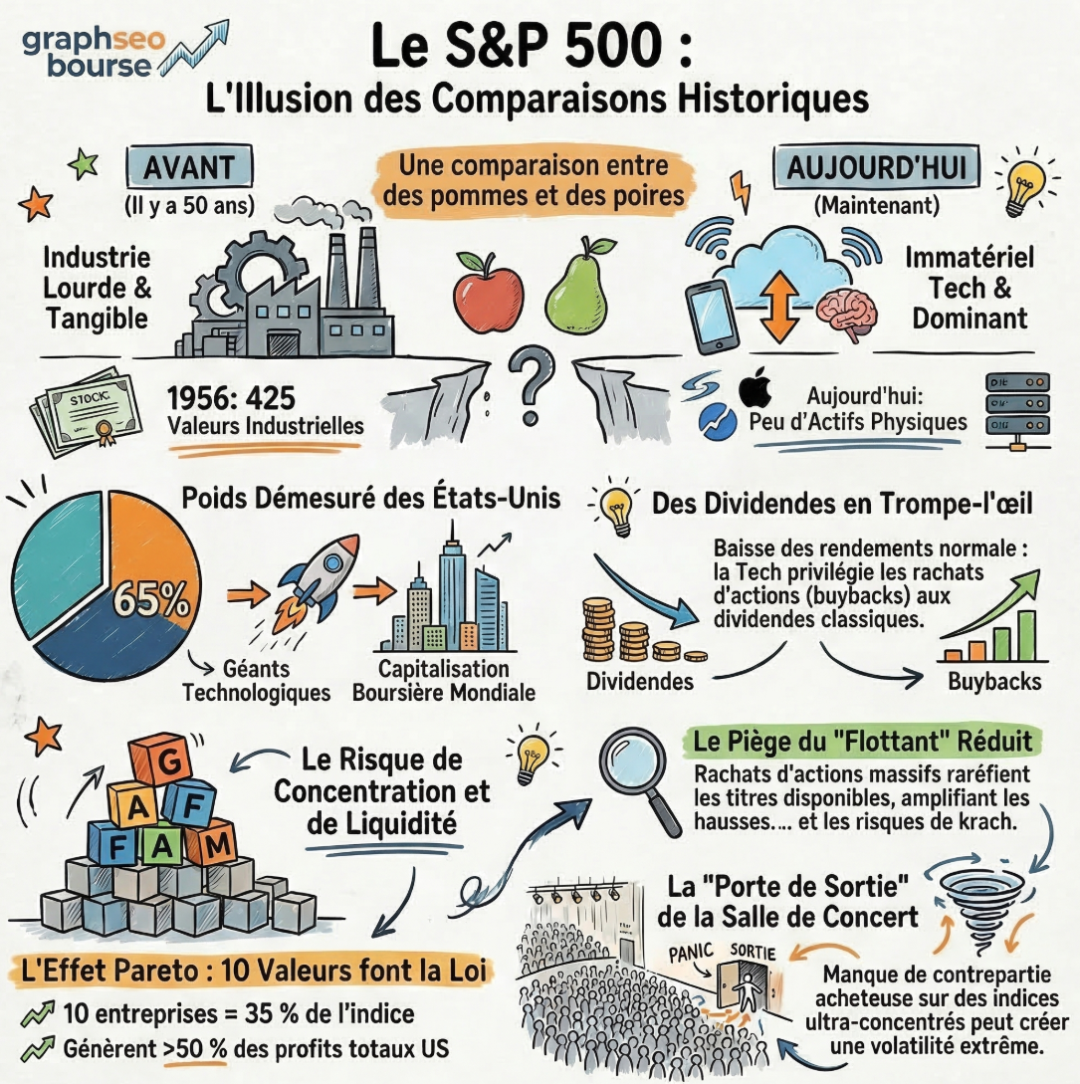

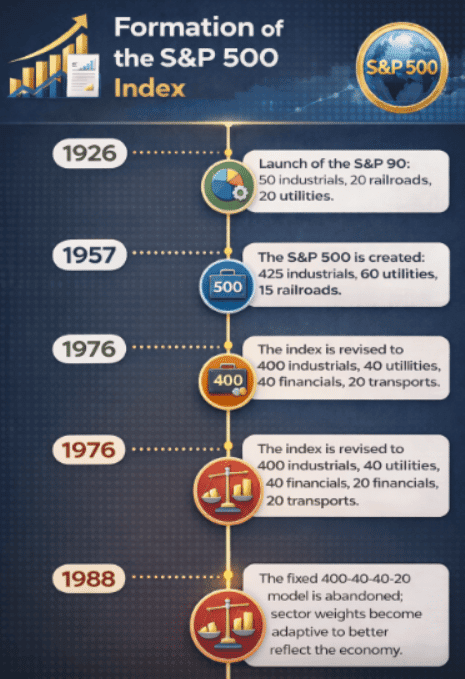

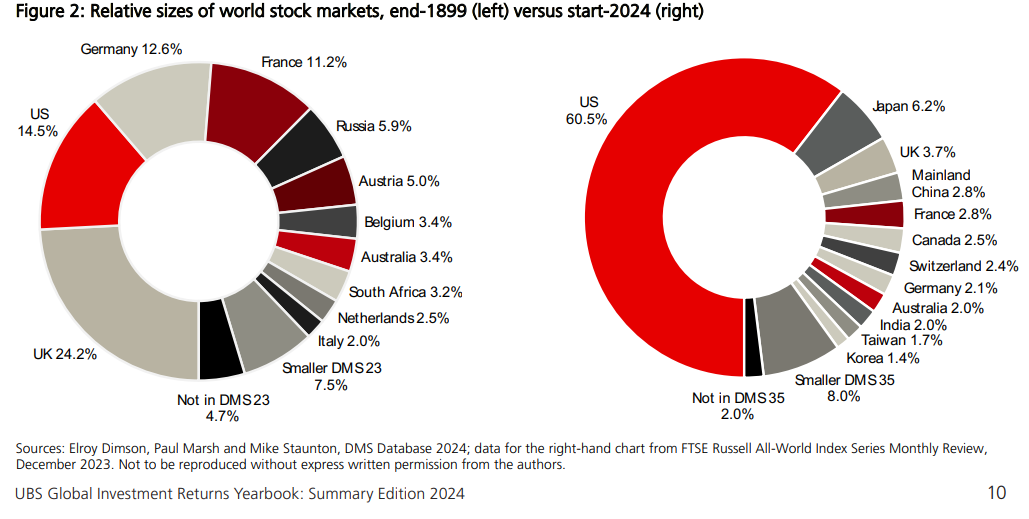

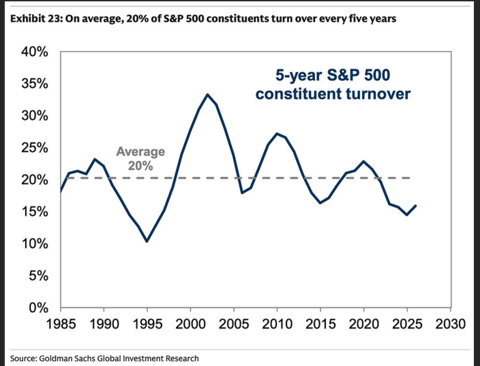

L’erreur la plus commune est de traiter le S&P 500 comme une entité statique. Pour comprendre l’illusion, il faut remonter à la genèse : avant d’être le mastodonte actuel, l’indice n’était que le S&P 90. Ce n’est qu’en 1957 qu’il a intégré 500 valeurs, avec une mission claire : représenter l’économie réelle de l’époque, dominée par le « dur.

En 1956, l’indice comptait 425 valeurs industrielles et 60 services publics (utilities). Vingt ans plus tard, en 1976, la structure commençait déjà à muter avec 400 industrielles et 40 utilities, laissant plus de place aux financières. Le véritable pivot date de 1988, lorsque l’indice a adopté sa pondération actuelle par capitalisation boursière. Aujourd’hui, le « dénominateur » a radicalement changé : nous sommes passés d’un catalogue d’aciéries et de chemins de fer à une concentration de logiciels et de semi-conducteurs. Comparer les multiples de valorisation d’une économie de capital intensif (usines) à une économie d’actifs immatériels est un non-sens analytique complet.

« Le S&P 500 aujourd’hui n’est pas le S&P 500 d’il y a 10 ans, n’est pas le S&P 500 d’il y a 20 ans. »

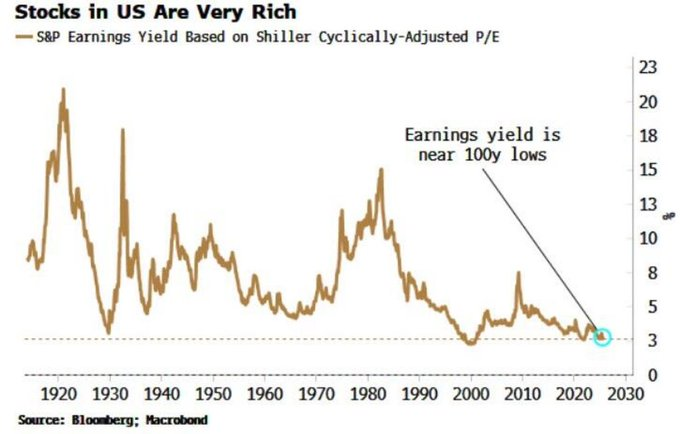

2. L’obsolescence comptable : L’illusion des ratios classiques

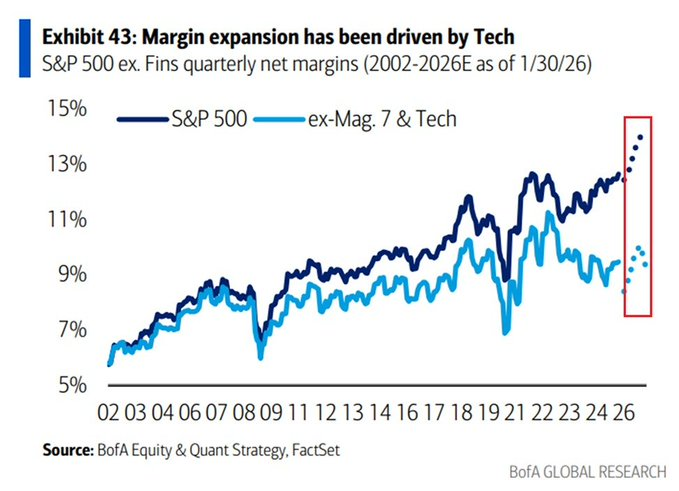

Le narratif médiatique dominant continue de brandir le Price-Earning Ratio (PER) ou le rendement des dividendes comme des signaux d’alarme. C’est ignorer la mutation structurelle de la comptabilité. La technologie, qui pèse 35 % de l’indice, a rendu le « Price to Book » (cours sur fonds propres) et le « Price to Sales » (cours sur ventes) largement caducs.

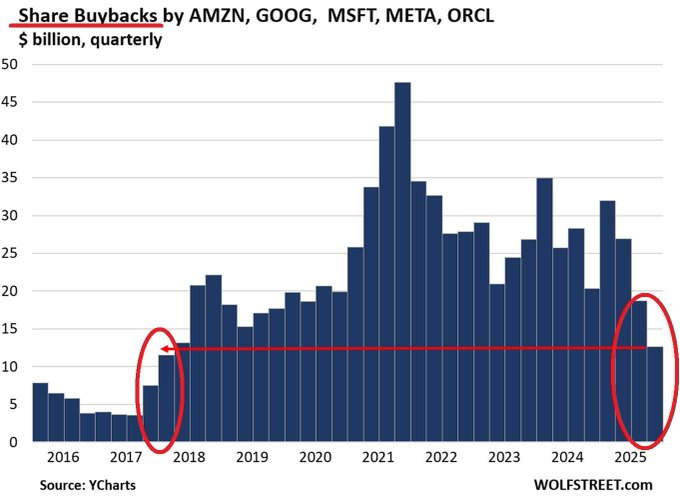

Pourquoi ? Parce qu’une entreprise de tech n’a ni usines, ni stocks massifs, ni outillage lourd. Ses actifs sont immatériels. De plus, la nature même du retour à l’actionnaire a muté. Là où les industrielles de 1950 versaient des dividendes sonnants et trébuchants, les géants d’aujourd’hui privilégient les rachats d’actions (buybacks). Cette stratégie fausse les graphiques comparatifs avec le marché obligataire : un rendement de 2 % peut paraître faible, mais il devient colossal si l’on y réintègre la destruction massive d’actions circulantes qui gonfle mécaniquement la valeur des titres restants.

3. Une déconnexion assumée avec l’économie réelle

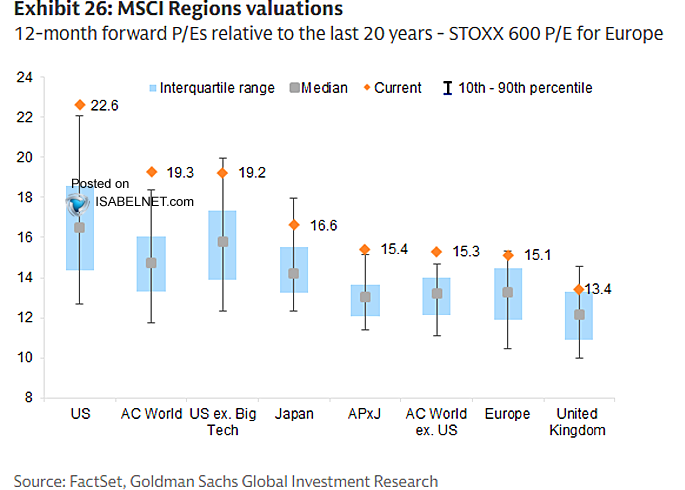

Il est de bon ton de s’offusquer que « la bourse ne reflète plus l’économie ». C’est une vérité statistique, mais c’est surtout une nécessité logique. Le S&P 500 n’est pas la « vraie vie » : 80 % des entreprises américaines ne sont pas cotées en bourse. L’indice est une loupe grossissante sur une élite de mastodontes à forte rentabilité mais à faible employabilité relative.

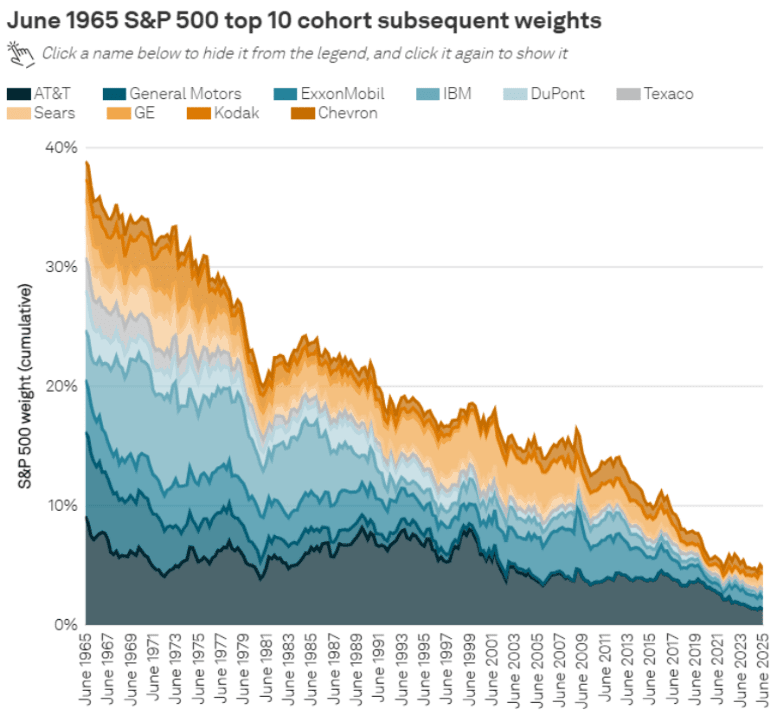

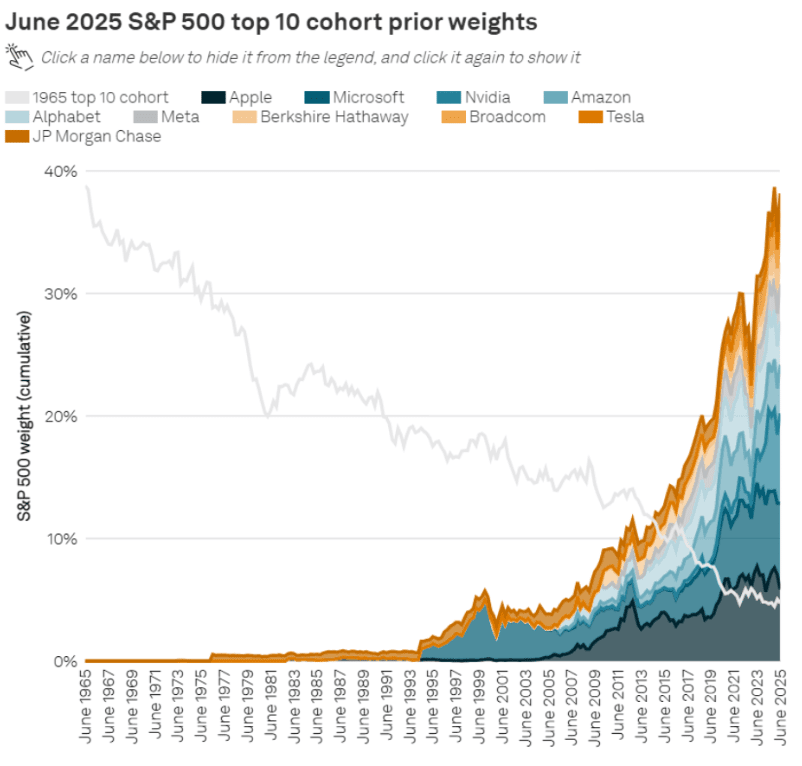

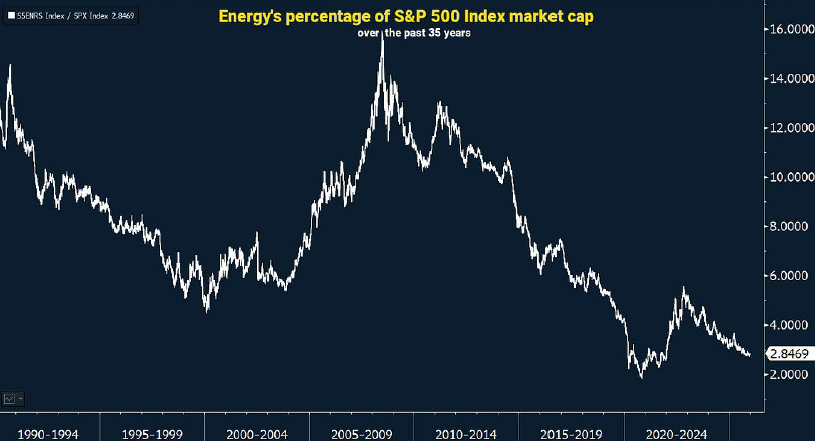

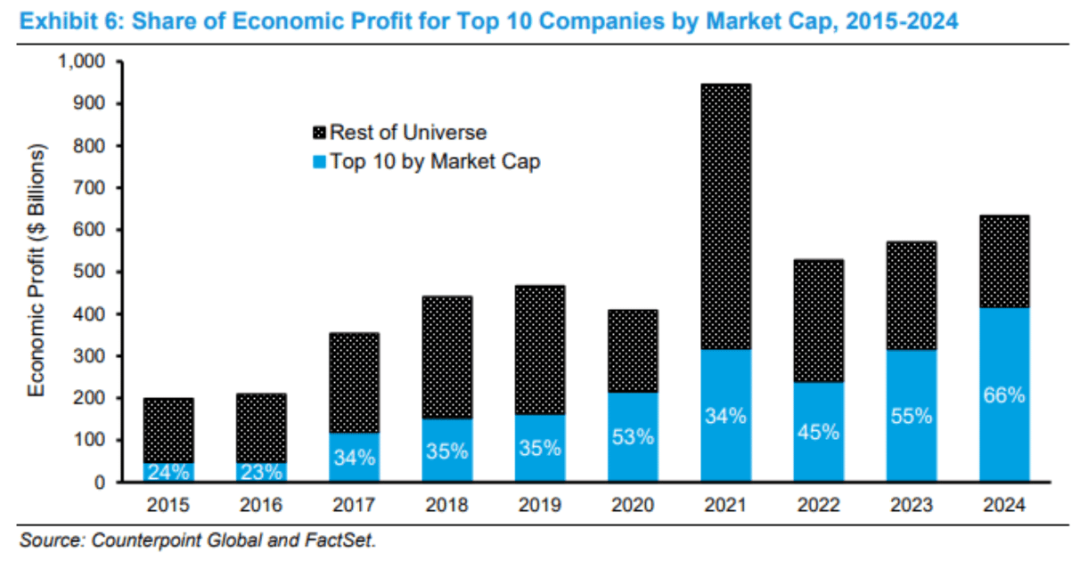

La concentration est aujourd’hui dantesque : une dizaine d’entreprises représentent 35 % de la capitalisation totale et génèrent, à elles seules, près de 50 % des profits de l’ensemble des entreprises aux États-Unis. L’indice est devenu un moteur de sélection naturelle où certains secteurs ont été purement et simplement écrasés :

- Le pétrole : Autrefois roi, aujourd’hui marginalisé dans la pondération.

- L’industrie lourde : Reléguée au second plan face aux marges des logiciels.

- Les utilities : Un vestige du passé qui ne pèse plus sur la performance globale.

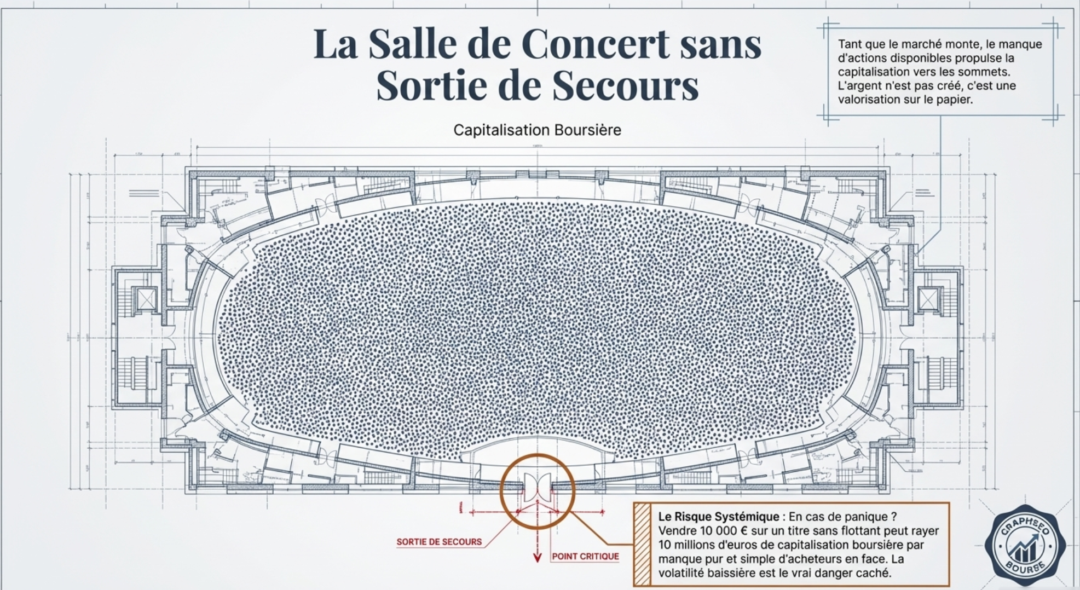

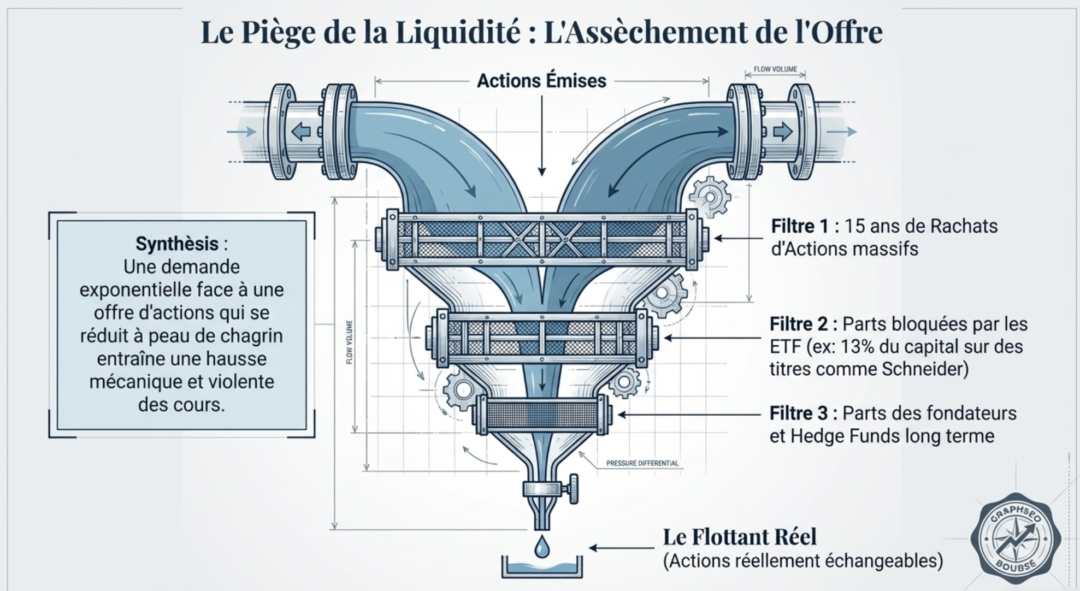

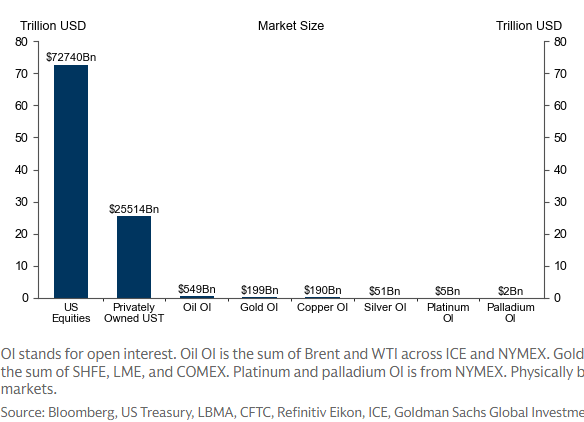

4. Le piège de la liquidité : Le « Flottant » et le risque de volatilité baissière

C’est l’argument technique le plus inquiétant : la réduction de l’offre. Entre les rachats d’actions massifs et la montée en puissance de la gestion passive (ETF), le « flottant réel » se réduit comme peau de chagrin. Prenez Schneider Electric (13 % détenus par des ETF) ou LVMH (verrouillé par la famille Arnault) : une part immense de la capitalisation n’est plus « échangeable » au quotidien.

C’est ici que se niche le « Piège Passif ». Les flux des ETF sont programmatiques : quand l’argent rentre, l’automate doit acheter les 10 premières lignes, peu importe le prix. Cela crée une hausse exponentielle, mais l’analogie de la salle de concert s’applique : on a agrandi la salle (la capitalisation), mais les issues de secours (la liquidité en cas de vente) sont restées les mêmes.

Le danger ? La capitalisation boursière est une richesse « sur le papier ». Si un investisseur vend pour 10 000 € d’une action à faible flottant, il peut faire chuter le cours de 20 % et « détruire » virtuellement 10 millions d’euros de capitalisation en quelques secondes.

« La capitalisation boursière est sur le papier… en cas de panique, on se retrouve avec beaucoup de flux qui n’ont pas de contrepartie acheteuse, créant une volatilité baissière. »

5. Démographie : Le crash des retraités est un fantasme

L’idée reçue veut que les baby-boomers, en arrivant à 70 ans, liquident massivement leurs portefeuilles pour financer leurs vieux jours, provoquant l’effondrement du marché. C’est oublier que les mœurs ont changé. Aujourd’hui, avoir une douche chaude, c’est vivre comme un roi il y a cent ans ; le niveau de vie et la santé cognitive des seniors actuels sont sans précédent.

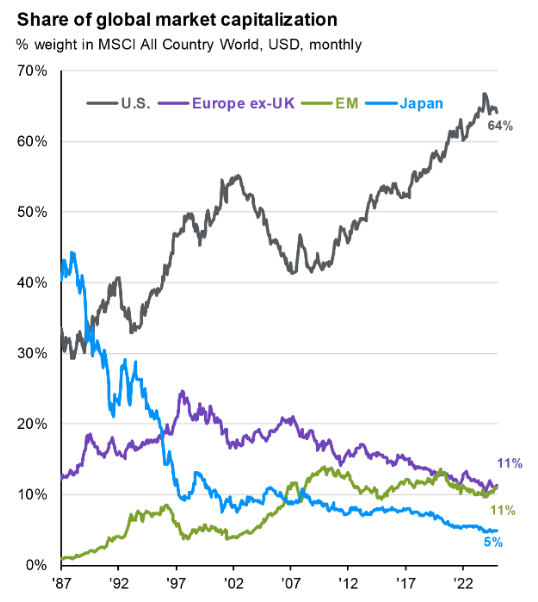

Ces détenteurs de capitaux n’ont souvent pas besoin de vendre. Ils vivent des intérêts de leur cash et préparent le plus grand transfert d’héritage de l’histoire vers les Millennials et la Génération Z. La véritable question pour l’investisseur n’est pas la vente, mais la réallocation. Ces héritiers conserveront-ils le biais de leurs parents pour la tech américaine alors que les États-Unis représentent déjà les deux tiers de la capitalisation mondiale ?

Conclusion : Vers une nouvelle ère d’incertitude

Le S&P 500 est devenu un colosse aux pieds d’argile, maintenu par une poignée de géants dont la domination est plus financière qu’économique. Utiliser les modèles prédictifs du siècle dernier pour anticiper son futur est une erreur de débutant. Nous sommes entrés dans une ère de « Winner-Takes-All » où les règles de la gravitation boursière ont été suspendues par la gestion passive et la mutation comptable.

Alors que l’hégémonie américaine semble totale sur les graphiques, une question demeure : cette concentration extrême peut-elle durer encore dix ans dans un monde aux équilibres démographiques et politiques vacillants ? Selon vous, la domination du S&P 500 est-elle une loi de la nature ou le stade final d’une bulle structurelle ?

à lire également

Portefeuille Graphseo Bourse

Pas de baisse des taux, peur du retour de l’inflation, Powell a botté en touche. Rien d’imprévu donc mais néanmoins cela ne va pas aider le marché et avec l’Iran qui continue, à force, le marché peut craquer.

J’ai repris des liquidités. Et je laisse le marché décider sur le reste. Assez rapidement je peux me retrouver très liquide. J’aurais tenté le homerun, le marché n’en veut pas, alors la prudence est à nouveau de mise.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

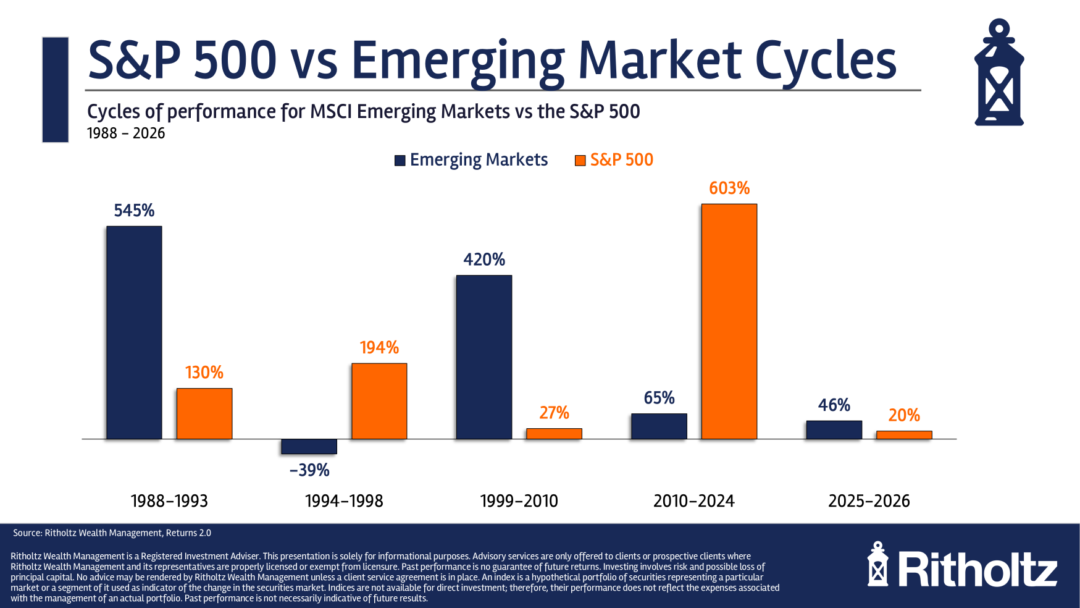

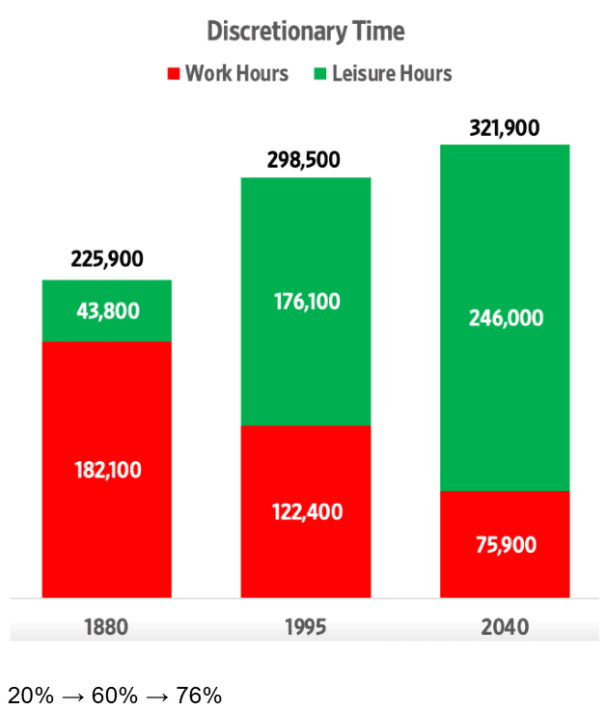

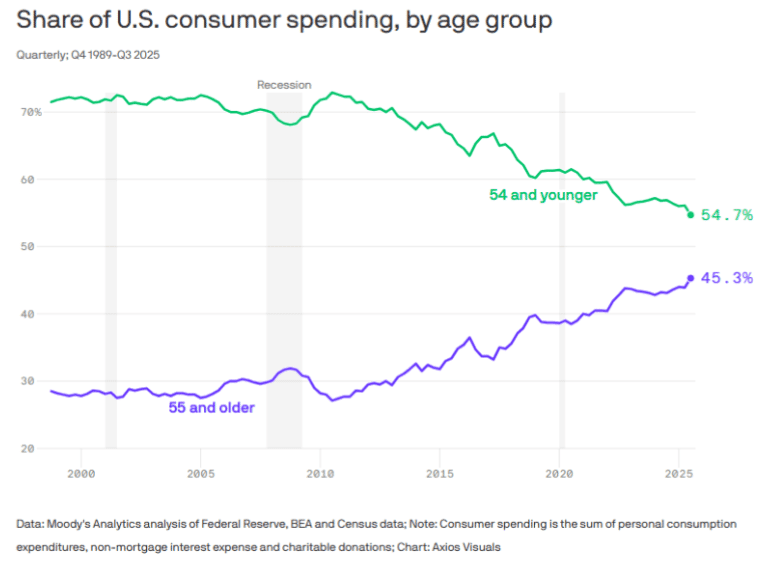

PS : ci-dessous les graphiques utilisés lors de l’analyse en vidéo

Ne loupez plus une seule opportunité pour investir à moindre risque en recevant la newsletter de Graphseo bourse

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel. Teste pendant 30 jours, satisfait ou remboursé