Le meilleur investissement en bourse : Dividendes vs inflation

Le marché boursier je pense sera plus sélectif à l’avenir, fera la part belle à certains secteurs plus qu’a d’autres et donc l’investissement passif risque d’aller nulle part en mode zig zag comme on a pu le connaître ces 70 dernières années à 3 reprises via des décennies dites perdues. Mais je vois une certaine défense sur le secteur énergie, un car ça résiste à la peur de l’inflation, 2 car les valorisations sont ok voire intéressantes même si la dette est à regarder sur certains dossiers, 3 car ça va payer un gros dividende et faire des rachats d’actions ces prochaines années. 4 car le secteur devrait connaître des fusions et acquisitions pour préparer la transition énergétique/recyclage. Donc il manquera les flux des fonds à cause de l’esg mais cela peut être un secteur assez défensif au final selon le scénario envisagé à plus moyen long terme.

La Vendetta contre le pétrole n’est pas sans en rappeler une autre.

La vendetta contre les énergies fossiles n’est pas sans rappeler celle qu’a connue le secteur du Tabac dans les années 90. De nombreux fonds avaient alors décidés de ne plus détenir de titres du Tabac dans leurs portefeuilles. Et on peut comprendre cette décision éthique.

Il faut bien se dire que les gérants ont des pressions qui font qu’ils se désinvestissent non pas par choix souvent mais par obligation. N’oublions jamais qu’un gérant a besoin certes d’être performant pour gagner sa croute mais surtout d’attirer des nouveaux clients et donc des frais. Et refourguer à tout va des fonds ESG, cela enrobé dans du marketing Vert, cela donne une belle image en plus de pouvoir justifier de quelques frais de plus.

Pour autant, éloignons-nous de toute considération éthique, politique, morale ou idéologique un moment (même si je trouve que le pétrole a plus apporté à l’humanité et son développement que le tabac) pour observer d’un point de vue purement factuel et financier que depuis 1990, malgré la vendetta, les actions du secteur tabac furent un excellent investissement, non seulement de part la progression des cours mais surtout de part les dividendes et rachats d’actions fruit d’un business resté florissant et qui a su renouveler sa communication et ses produits.

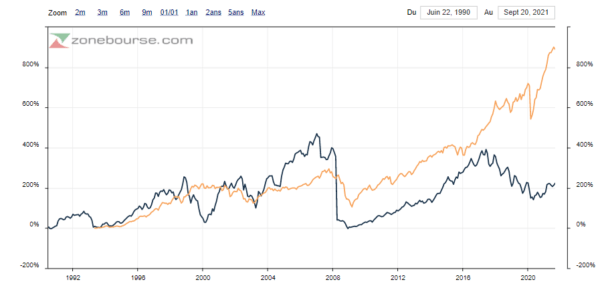

Sur le graphique ci-dessous, on compare la performance d’Altria que les plus anciens connaissent sous le nom Phillip Morris évidemment au dow jones. La première idée serait de se dire que même si la performance est louable pour un secteur détesté et rejeté par l’opinion publique et les fonds, elle ne bat pas à long terme celle de l’indice.

Le problème de ce graphique et de cette comparaison est qu’on ne prend pas en compte les rachats d’actions et surtout les dividendes versés; Ainsi d’une performance de 200% depuis les années 90, on passe à une performance de 7000% en incluant les dividendes.

Voyez-vous où je veux en venir ?

Oui, Le secteur de l’énergie et notamment des énergies fossiles est le secteur du tabac des années 90.

On se retrouve là avec des business qui sont sous valorisés par rapport à leurs actifs, pestiférés par les normes ESG et donc abandonnés des flux leur faisant accuser un retard par rapport à la hausse de leur sous jacent, pétrole, gaz, charbon…

Mais dans transition énergétique, il y’a transition. Le monde ne changera pas du jour au lendemain comme on a déjà pu l’expliquer dans diverses vidéos auxquelles je vous renvoie.

Le pétrole est mort vive le pétrole

On se retrouve donc avec des sociétés qui profitent de la remontée des cours. De cours qui a long terme continueront d’avoir des pressions haussières du fait du manque d’investissements chroniques et de la demande supplémentaire demandée par l’effort croissant d’aller vers la transition plus vite, ce qui nécessite, plus de minage d’autres ressources, plus de production d’outils et d’usines, plus de logistique et donc in fine plus de besoin de matières premières fossiles avant d’arriver à un monde qui en utilise moins.

Tout ceci est un processus lent.

Et il convient de bien prendre en compte les différentes étapes. Après la hausse du pétrole nous avons eu la hausse du gaz naturel. la hausse du gaz naturel a rendu le charbon a nouveau un choix économique ce qui a fait remonter son prix, et on a touché à une autre matière première stratégique par la suite, l’uranium.

Je vous mets les différents dossiers réalisés ces dernières années

Pourquoi le Charbon ne va pas mourir facilement

Pour conclure donc le secteur énergie semble avoir un bon ratio gain risque.

Même si les fonds abandonnent leurs investissements et que le manque de flux empêchent donc des revalorisations fortes sur les prix des actions, les bénéfices eux seront là pour ces entreprises qui en profiteront donc pour verser plus de dividendes, racheter leurs actions, investir dans la transition et certainement consolider le secteur en fusions et acquisitions dans le fossile comme dans l’énergie verte. L’hypocrisie ne sera alors pas loin pour trouver le moyen de réintégrer ces valeurs dans les fonds ESG sous couvert qu’elles polluent mais sont sur la bonne voie…et donc les flux pour revaloriser les cours reviendront…

Les valeurs énergétiques s’annoncent donc comme un jeu assez défensif dans le monde de demain à tendance inflationniste.

Ces valeurs offrent une résilience de part leurs actifs tangibles et leur lien avec une matière première criblée de sous investissements et d’une demande soutenue = Socle fondamental. Et la performance si elle ne vient pas d’une revalorisation des cours, viendra de part les rachats d’actions et des dividendes.

Acheter parce que ce n’est pas cher n’est pas une assez bonne raison.

De même qu’acheter parce que cela verse un dividende important. C’est l’ensemble des facteurs qu’il faut prendre en compte en sus déjà d’une revalorisation et de tendances graphiques en renouveau qui démontrent, que malgré l’absence de fonds ESG, les flux sont suffisants pour acter une bonne tendance comme sur le tabac à l’époque et en sus récolter de juteux dividendes.

Alors oui, la normalisation économique peut à court terme réduire les prix des matières premières. Mais autant que les valeurs n’ont pas reflétées leur hausse, il y aura également un socle pour répliquer leur consolidation.

Dans une approche bas de laine pour se protéger de l’inflation, le secteur énergie semble un atout défensif au final de part ces aspects.

Bien sûr tout est question d’horizon et pour la majorité des investisseurs il faudra coupler cela au timing graphique pour éviter de se heurter à la volatilité court terme.

Mais les valeurs énergétiques pourraient bien devenir le meilleur moyen de se protéger de l’inflation tout en récoltant des dividendes importants et pour autant plus sécurisés que jamais. ce qui n’empêchera pas de devoir rester sélectif dans ses choix de titres ou de prendre un ETf oil& Gas si on ne veut pas se compliquer la vie mais comme d’habitude il y aura de la surperformance a aller chercher à être sélectif.

Il existe beaucoup de groupes américains et étrangers qui m’intéressent mais comme la majorité ont un pea ou souhaitent rester en Europe voici une liste de titres que je trouve intéressants dans le propos : attention, pour certains il y’a un besoin de timing graphique pour que certains profils s’y intéressent:

Total energies, Royal dutch shell, Technip energies, Maurel et prom, Galp energia, Engie, ENI, Rubis, Euronav, royal Vopak, Exmar GTT, esso, Cgg, Fugro, Vallourec, Tenaris et je dois en oublier et je vous renvoi au dossier que j’avais fait il y’a quelques temps pour une liste plus exhaustive

Mais le but n’est pas d’avoir toute la liste mais d’être présent avec un acteur en amont et aval de la chaîne en privilégiant les pétrolières d’abord et de manière plus spéculative avec un meilleur timing graphique, les parapétrolières, le fret, le stockage et le raffinement qui n’auront pas pour toutes l’aspect dividende discuté dans un premier temps mais l’aspect reprise des cours surtout.

Bien entendu l’avenir est incertain et il faut se méfier de ses propres biais donc investir avec un plan.

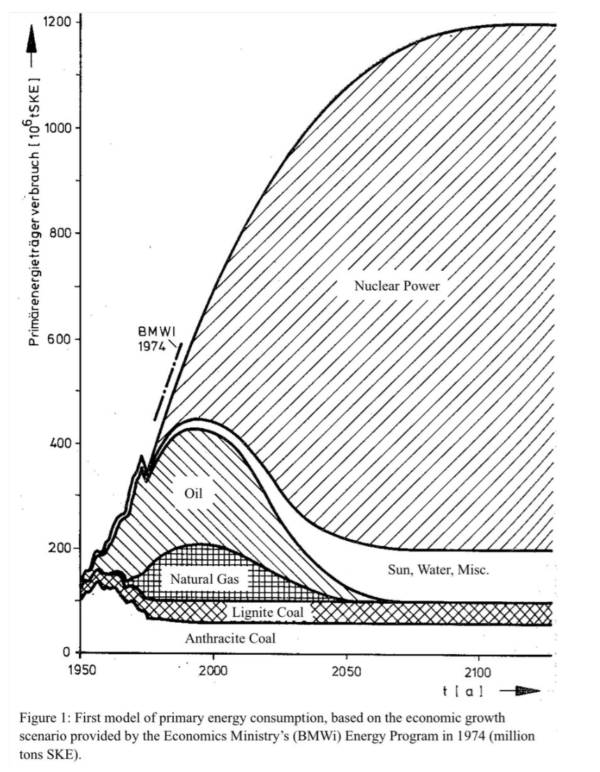

Pour l’illustrer, voici les prévisions énergétiques faites par l’Allemagne en 1974…

Là également l’objectif n’est pas de discuter de l’éthique mais il faut savoir que qui dit transition écologique dit aussi une consommation d’eau supplémentaire. Il est très difficile pour un investisseur particulier d’y investir, chez des pure players j’entends, mais nul doute que l’offre saura répondre à une demande croissante tant l’enjeu gagnera aussi à être connu et reconnu. On en parle peu, mais les semi conducteurs sont également très gourmand en eau.

L’autre ressource à ne pas négliger : l’eau

Pour conclure je vous renvoi à cette vision qui date de 2019. Le covid est passé par là, mais alors que tout change, tout reste pareil.

Une crise peut en cacher une autre

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.