En Résumé

- Les experts utilisent souvent des données obsolètes pour faire des prédictions sur le marché boursier, ce qui peut induire en erreur les investisseurs.

- Le SP500 a évolué et ne reflète plus l’économie réelle, avec un poids croissant des entreprises technologiques et intangibles.

- Les normes comptables ont changé, affectant la manière dont les bénéfices et les actifs sont évalués, ce qui complique les comparaisons historiques.

- Acheter le SP500 aujourd’hui nécessite de croire que ses conglomérats domineront encore à l’avenir, sans erreurs majeures ni intervention politique.

- Il est crucial de nuancer les analyses financières pour éviter des conclusions hâtives basées sur des comparaisons inappropriées.

On base l’investissement en bourse aujourd’hui sur les données passées. Mais elles sont fausses. Et les experts n’y voient que du feu. Pire, propagent des mensonges et mélangent cause et causalité. C’est fou comme les experts et influenceurs éduquent aujourd’hui en se servant de graphiques et données erronées. Comment croyez-vous alors que sont leurs conclusions ?

Accrochez-vous et restez avec moi. je vais tout expliquer. A la fin de cet article, vous en saurez plus que ceux qui pensent tout savoir et vous expliquent ce que vous devriez penser à longueur de journée.

Le sp500 d’hier n’est pas le même qu’aujourd’hui.

La Fed d’hier ne réagit pas de la même manière qu’aujourd’hui. Les Etats n’interviennent plus de la même manière.

Les gens vous promettent un krach boursier similaire à celui de 1929 mais sans comprendre que les conditions de laisser faire de l’époque, ne pourraient plus advenir aujourd’hui. Si ça intéresse, je ferrai un article complet sur le sujet.

Et puis même la façon dont on fait la comptabilité a changée.

Et pourtant, y’a toujours des gars pour nous mettre un graph du S&p 500 sur les 100 dernières années pour nous mélanger cause et causalité.

Le S&P 500 a évolué en son sein et dans la façon dont il est calculé. Pour autant, on continue de comparer des graphiques du S&P 500 sur les cent dernières années pour expliquer comment il réagit à elle ou telle cause alors qu’il n’est plus le même.

Et le pire ?

Cela fait des vues, des clics, des commentaires qui adoubent. Personne ne se pose de questions. Tout comme les investisseurs de Madoff ne s’en sont pas posées (tant que ça rapporte) avant qu’il ne soit trop tard.

Si vous découpez les périodes économiques, vous vous rendez compte qu’avant 1900, on alternait des années de fortes croissance avec des années de forte décroissance, pareil avec l’inflation. C’était le grand huit. Impossible de prévoir, impossible de se projeter et donc bcp moins de monde voulant prendre du risque et investir.

On a inventé plein de trucs et on a appris comment l’économie fonctionnait, et on s’est rappelé de la dette et de la monnaie fiduciaire.

Bref, on a stabilisé les fluctuations. Donné plus de visibilité et moins de grands huit à l’économie permettant à bcp plus de gens de se projeter et de prendre un crédit pour investir et créer de la valeur. Car ils pensaient que l’économie était plus prévisible car plu stable.

Et ça a marché.

On a connu les plus longues périodes de croissance économique que le monde ait connu. Et les plus courtes crises que le monde ait connu.

On peut faire la même chose avec la bourse.

Si on découpe les périodes, on se rend compte qu’on a réduit la volatilité, crée des tendances plus longues.

On a toujours autant peur du krach boursier comme du requin en mer. Mais ces deux évènements ont peu de chances d’arriver, et de moins en moins…

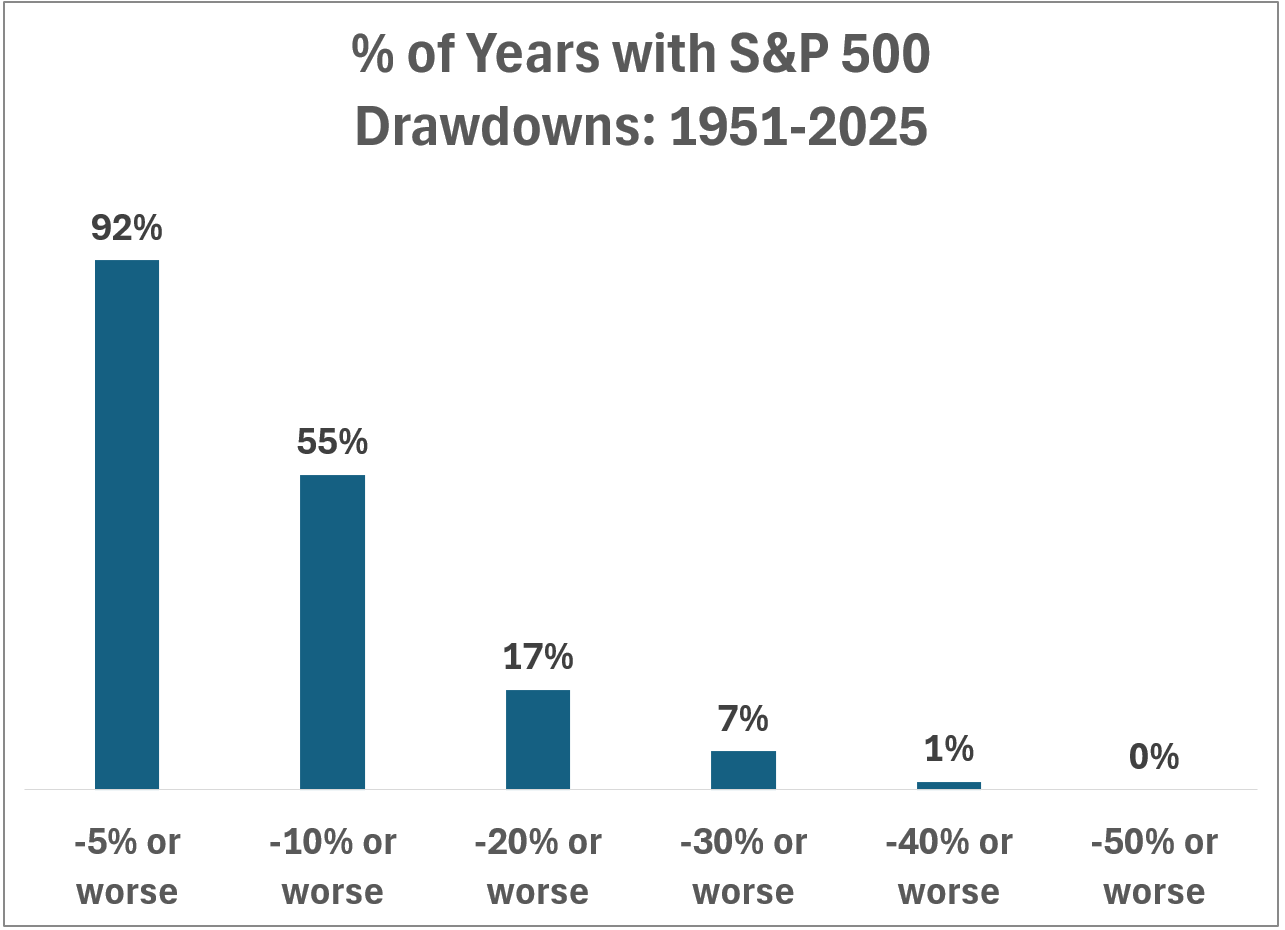

Ci-dessous les probabilités d’avoir des baisses de X pourcent du marché sur une année. Premier constat. Le krach est rare. Il vaut mieux savoir investir gros quand le marché baisse de 10-20% que d’attendre le grand krach. C’est une meilleure approche du DCA.

Deuxième constat. On a encore plus réduit les probabilités du krach et la durée des baisses dans la bourse moderne. Etats et institutions sont plus proactives que jamais.

L’économie est devenue trop dépendant de la bourse et non l’inverse. La bourse est devenue too big to fail

A la prochaine crise, je n’ai aucune doute sur le fait que les banques centrales achèteront des obligations comme avant mais aussi des etf actions.

Car ce n’est plus l’économie qui fait la bourse mais la bourse qui fait l’économie. Ce n’est pas sans risque et la fashion des etf et des DCA rajoutera probablement plus de volatilité à l’avenir dans le marché. Mais en attendant c’est une stratégie momentum qui marche telle une prophétie auto-réalisatrice et se renforce donc sur elle même.

L’idée c’est que les gens ont peur du krach de 1929, mais celui ci n’arrivera probablement plus jamais. Car bien des choses ont changé, et les institutions sont bien plus proactives qu’hier.

Par contre ce qui n’a pas changé c’est qu’après des périodes de crise et de déflation, les populistes reviennent au pouvoir, l’inflation revient, la guerre avec elle puis la paix, les démocraties, la désinflation et on se refait un tour après deux trois générations.

Le temps d’oublier les leçons de nos pères. Le temps de déréguler des règles qui étaient là pour une raison. Le temps de passer d’hommes renforcés par les difficultés voulant un meilleur avenir pour leurs enfants. A ceux fragilisés d’avoir tout eu sans le construire devenant architectes de temps difficiles.

Poussons la réflexion plus loin.

Si le SP500 a changé que penser alors du PER que tout le monde utilise pour comparer la cherté d’un business et d’un marché ?

Le marché tourne autour de 15 de per historiquement parlant. Et là on vous montre qu’on est à 30. Oulala c’est cher donc ça va se casser la gueule.

C’est la bulle, tout ça tout ça.

Et dans toute chose que nous devons nuancer, il faut commencer par dire qu’il y’a toujours une part de vérité dans tout narratif qui est ensuite extrapolé.

Donc ici aussi, un per à 30 pour un marché, c’est cher, et c’est un facteur de risque. Mais ça doit être nuancé pour éviter de vendre alors que cela symbolise un facteur de force de marché également et que sortir trop tôt c’est oublier que c’est là que la performance se fait. Durant ces rares occasions où la bourse attire le flux et où on paie un premium sur les valorisations pendant plus longtemps qu’on ne le croit.

Des périodes de boom dont il faut profiter et non avoir peur. Sinon, on passe à côté de gains qui peuvent changer une vie et nous faire sortir de cette moyenne que tous les influenceurs veulent nous faire avoir comme Graal. Car tu comprends, c’est mieux que d’échouer à battre le marché. Où est passé l’envie de donner envie aux gens d’essayer d’être meilleur que la moyenne ? Que le prix à payer de beaucoup qui échouent, c’est que quelques uns réussissent et ce faisant tire la moyenne globale vers le haut. Si tout le monde ne cherche plus qu’a avoir la moyenne. Celle-ci baisse. Car ceux qui auraient pu faire mieux, et donc faire monter la moyenne, n’essaient même pas.

Alors revenons à nos moutons

Commençons par définir ce qu’est un indice boursier. C’est la somme des PER(bénéfice par action) de chaque société en son sein en fonction de la pondération de leur capitalisation boursière.

Donc avec les etf, des tendances haussières qui durent des années durant, on a un effet boule de neige.

Tout le monde avec les mêmes titres, des titres concentrés au sein des indices.

Un effet premium. On accepte de payer cher un titre qui donne de la visibilité. Et si la société double ses résultats l’année d’après, le per actuel de 50 n’est en réalité que de 25 car le marché anticipe toujours les résultats de demain dans les prix d’aujourd’hui.

Donc ce qui parait cher, ne l’est pas forcément car le marché pense que les résultats vont exploser. D’où le fait que regarder le per c’est un peu comme regarder dans le rétroviseur alors qu’on essaie de savoir où tourner en étant en marche avant à 50 à l’heure.

Donc déjà, quand j’ai un per d’un indice, je dois me dire que ça reflète un arbre qui cache la forêt et surtout le per moyen de mes gros mastodontes qui sont surconcentrés dans l’indice, le reste est caché car représente un % trop bas pour impacter la moyenne.

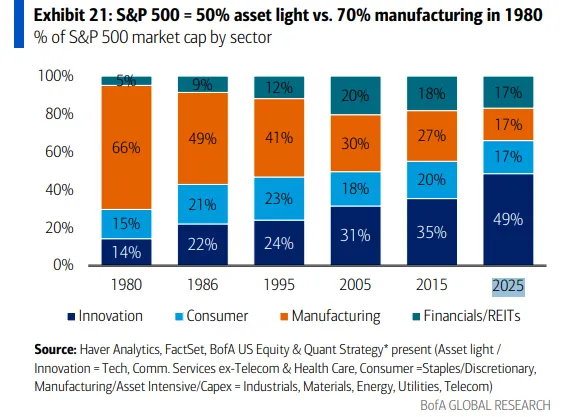

Ensuite, je dois me dire que ces 20 dernières années, les entreprises qui sont les plus grosses caps du S&P ne sont plus les mêmes que celles des années 90 ou 50.

Aujourd’hui on a des boites avec peu d’employés qui font 40-50% de marge , des profits qui représentent 80% des profits globaux de toutes les entreprises américaines. Des boites too big to fail mais qui ne sont pas responsables du bassin d’emploi du pays et ont un moindre impact qu’une boite pétrolière qui a besoin de bcp de capitaux et de bras pour tourner. Les boites pétrolières, bancaires etc c’est ce qui faisait le gros des grosses caps y’a 30 ans. Et donc c’est ce qui faisait que la bourse ressemblait beaucoup plus à l’économie.

Aujourd’hui. La bourse n’est plus l’économie.

Donc des valeurs avec des actifs tangibles qui s’échangeaient 20 fois les profits c’était cher déjà. Donc quand le S&P 500 était à plus de 30 de per en 2000, le marché était au final plus cher que le sp500 qui s’échange à 30 de per aujourd’hui. Les cisco, intel et compagnie étaient les gros mastodontes de l’époque niveau tech, mais y’avait encore beaucoup de valeurs pétrolières et de la vieille économique qui étaient fortement pondérées dans l’indice et donc faisait baisser la moyenne des profits et du PER de l’indice.

Vous suivez ?

Car aujourd’hui on a un s&p qui a surtout 40% de valeurs de croissance, avec des PER hauts car ils symbolisent la visibilité des résultats et des perspectives de croissance.

Le PER peut être à 50 aujourd’hui mais l’année d’après si le cours ne bouge pas, il tombe à 25 car les profits augmentent. C’est pour expliquer en guise d’exemple bien sûr, J’exagère.

Les etf aident à cet effet boule de neige qui fait que tout le monde veut les mêmes valeurs et que le winner takes all à l’américaine fait qu’on a formé des conglomérats qui représentent en 10 valeurs toute la bourse mais quasi rien de l’économie du pays.

La bourse est donc de plus en plus éloignée de l’économie réelle.

Et c’est normal avec une approche indicielle par pondération qui est une approche d’achat de momentum en bourse. On achète plus de ce qui marche, et on allège et vend ce qui ne marche pas. ça marche, c’est performant mais les virages peuvent être secs si les mastodontes se font disrupter.

Donc comparer le PER aujourd’hui du marché et dire qu’il est cher par rapport à l’historique, c’est oublier que le SP500 ne contient plus les mêmes valeurs ni qu’elles ont les mêmes pondérations.

Donc je me mets un gros doigt dans l’oeil quand j’essaie de voir ce que le S&P500 a fait lorsque l’inflation était forte et les taux forts dans les années 702 par exemple et que j’essaie d projeter sur ce que le S&P500 pourrait faire demain si tel était le cas aussi alors qu’il était pondéré par des industries à l’époque et est surtout pondéré sur de la tech et de la croissance aujourd’hui. Cela va forcément pas réagir pareil. Le S&P n’est plus ce qu’il était et dans 20 ans il aura surement encore changé.

Ici vous avez le taux de rotation du S&P500 sur 5 ans glissant. C’est jamais le même indice point barre. Il faut arrêter de comparer en mode, l’indice a fait sans quand ça et ça s’est produit.

bref, on a une vue de plus en plus illusoire à ne regarder que les grands indices

Puis le troisième points qu’on oublie, c’est que les normes comptables ont changé quand même en 100 ans.

Déjà y’a pas mal de différences entre la compta US et Européenne. Aux US ils comptent comme des coûts, les investissements qui sont comptabilisés comme de l’actif tangible chez nous. L’achat d’une usine par exemple. C’est même de l’intangible qui fait même pas parti des actifs pour de la R&D sur un logiciel de capture de données clients par exemple. Or, il s’agit bien de goodwill a comptabiliser comme tel ne trouvez vous pas ? Dans des boites tech, certains éléments non tangibles devraient faire partie de la book value et ce n’est pas le cas.

Du coup des gens vont comparer les actifs tangibles au sein de l’indice vs celui des années 2000 et vous expliquer que le marché est cher. Alors que 40% du S&P 500 aujourd’hui a un moat qui n’est pas dans l’actif industriel mais dans l’intangible de leur base de données.

Pareil sur les dividendes. On vous expliquera que le s&p 500 donne moins de rendement par le dividende aujourd’hui que le taux à 10 ans. Donc autant pas prendre de risque et c’est un symbole de cherté du marché. Sauf qu’avec 40% de la pondération de l’indice sur des valeurs de croissance qui ne versent pas ou très peu de dividendes, ça gomme forcément la moyenne non ? De plus si on ne pend pas en compte l’autre moyen de reverser aux actionnaires dont les valeurs tech sont friandes : le buyback ou rachat d’actions.

On oublie également qu’une manière qu’ont les sociétés de rémunérer leurs employés est en les payant en nature et notamment en actions gratuites et cela a toute son importance dans le calcul du PER.

Ce n’est que depuis 2006 par exemple que ces actions gratuites et autres avantages en natures sont comptabilisés en dépenses dans la compta US. Donc ce n’est que depuis 2006 que cela a un impact direct sur les profits des boites. Pas avant…

Savez vous qu’aux US , ces compensations aux salariés représentent 15% des profits des entreprises ? Ce qui veut dire que avant 2006, vous aviez 15 % de profits supplémentaires. Bon en réalité moins, car la compensation via des actions et options a vraiment connu un essor dans les années 90-2000.

Revenons à nos intangibles. Avec un Sp 500 concentré sur des valeurs tech, on a plein d’intangible aujourd’hui. Si bien qu’en 1970, l’intangible dans un bilan représentait 15% des actifs alors qu’il en représente 90% facilement aujourd’hui.

Et même si vous ajoutez Walmart au Nasdaq, c’est pas ça qui va changer la donne et repondérer les choses.

Mais justement quand vous avez du Apple ou du nvidia au Dow jones vous devez bien réaliser que vous ne regardez plus le même indice que celui de 2000 ou 1990. Alors pourquoi comparer leurs ratios financiers pour faire des projections d’où le S&P500 ira si tel élément arrive comme en 2000 ?

Là où ça devient intéressant, c’est que le SP500 a mis 20 ans à remplacer ses industries nécessitant de forts capitaux pour investir et faire tourner sa surpondération avec des boites techs sans actifs tangibles, de fortes marges et nécessitant peu de capex.

Or depuis 2022 et l’IA, ces mêmes entreprises qui trustent les plus grosses pondérations de l’indice, sont justement en train de devenir gros gros gros capex high high.

Il y’a 30 ans quand IBM montait une usine. Son coût été amorti et déprécié sur 20-30 – 40 ans. Quand ils achetaient du matériel pour leur personnel, son coût était déprécié et amorti sur 5 ans.

Aujourd’hui, la force d’une société tech c’est son intangible. C’est des années de dépenses en recherche, pour monter un logiciel ou une molécule. Une base de données d’information sur des million d’utilisateurs, c’est un actif intangible qui ne peut être comptabilisé dans les actifs de la société pour la valoriser sur la base de ses actifs tangibles mais qui devrait.

Toutes les dépenses qui sont des investissements au même titre qu’Arcelor fait un investissement quand il monte une nouvelle usine, toutes ces dépenses qui forment de l’intangible mais également le moat des boites tech, et bien tout ça c’est comptabilisé comme de la dépense qui vient impacter directement les profits, les réduisant.

Alors que l’impact est amorti et déprécié sur 30 ans pour Arcelor et impacte donc moins les profits année par année. Alors que l’impact est total et sur une année pour la tech.

En résumé. La tech se paie historiquement chère car on anticipe la croissance de demain et une évolution rapide de celle-ci.

Les etf, et le fait que tout le monde veut les mêmes titres fait qu’on accepte de payer un premium de valorisation en sus.

Le S&p a de plus en plus de ces boites là donc l’ancien 15 de per dit neutre est devenu le 30 d’aujourd’hui.

Et à cause des normes comptables, la tech aujourd’hui sort moins de profits qu’elle ne fait réellement. Un 30 de per est normalement un 20 si la boite était une industrie ou sous les anciennes normes comptables liées à l’actif tangible.

Donc le facteur de bulle qu’on annonce à 35 de per, cela devrait équivaloir à un per de plus de 50 aujourd’hui selon les valeurs actuellement surpondérées dans l’indice.

Cela ne veut pas dire que le marché n’est pas cher ou pas en bulle.

ça veut juste dire qu’il faut arrêter de regarder dans le passé des comparaisons qui ne sont pas pour justifier son idée ou le niveau de cherté d’un marché. C’est tout simplement plus difficilement comparable qu’on le croit.

là où l’Europe a dézingué ses conglomérats, les US en ont construit de nouveaux dans la tech. Oui le SP 500 est concentré, oui il ne reflète pas l’économie. mais en même temps ce n’est pas son but.

Il reflète la stratégie momentum, le winner takes all, instaurés par les US ces 20 dernières années. Et donc quand on achète le S&P 10 (blague pour ne pas dire 500), on n’achète pas l’économie US, mais on achète ces conglomérats, diversifiés, terriblement efficients qui ont une taille critique pour tout défoncer et racheter la moindre disruption qui arrive au menu.

Des too big to fail. Des Etats dans l’état qu’il y’a plus de 100 ans, aux USA même ont n’avaient démanteler à la tronçonneuse si chère à leurs politiques actuels. Il ne faut jamais oublier que ce que le politique peut créer, il peut le détruire également car son élection est en jeu.

Le lien avec l’économie réelle c’est le fait que de plus en plus de consommation et de PIB, dépendent de la bonne montée de la bourse pour donner cet effet de richesse qui pousse à la consommation.

Donc en soit, si les conglomérats prennent mal un virage, bouffent leurs profits dans des capex de plus en plus gros, se plantent et font de mauvais investissements, une mauvaise allocation du capital.

C’est le SP500 qui sera sanctionné et comme il ne représente pas l’économie, elle ne sera pas touchée en premier lieu.

Rien ne changera.

Sauf quand les consommateurs qui soutiennent l’économie, devront se serrer la ceinture, car leurs investissements dans le S&P (qui représente le gros de leur capital et retraite) fondent comme neige au soleil et que cet argent qu’ils pensaient acquis, ne l’est pas, ils devront revoir leurs dépenses à la baisse. Et là, viendra l’impact sur l’économie réelle.

Acheter le SP500 aujourd’hui ce n’est pas croire au rêve américain et à la supériorité de son modèle économique.

C’est faire le pari que les conglomérats d’aujourd’hui seront les mêmes demain qui continueront de croitre, d’avancer, de tout bouffer sur leur passage sans erreur majeure. Ou sans politique qui décide un jour, comme en Europe, de bloquer les conglomérats et de les casser en petits morceaux.

Quand on aime remonter 100 ans en arrière sur le SP500 pour expliquer aux gens que ça ne fait que monter. Il faut aussi savoir remonter à 100 ans pour trouver un temps ou même aux US, on tuait les conglomérats et les faisaient éclater en petits morceaux car les riches étaient trop riches et les inégalités faisaient monter les populistes au pouvoir.

Car à force de créer une bourse indicielle pondérée, on augmente le gap social et les inégalités qui poussent une part d’électeurs de plus en plus majoritaire à voter contre les conglomérats pour une redistribution des richesses.

Et on trouvera toujours un politique prêt à promettre cela pour gagner même si c’est aussi un gros risque sur la force économique globale du pays.

On se plaint souvent que nos politiques n’ont pas de vision mais c’est bien parce que l’électeur en a une à 1 an que nous en sommes là.

Et qu’au final des gouvernements moins démocratiques s’en sortent souvent mieux car ils peuvent forcer une vision plus impérialiste des choses sans discussion ni débat.

Tout ça pour dire. Qu’il faut se méfier de tout, tout nuancer et éviter de faire des conclusions sur des graphiques qui comparent les mêmes choses en apparence mais des poires et des pommes en réalité si on décide de réfléchir deux secondes à l’arbre qui en fait cache la forêt (Chirac disait que ce n’était pas un gros effort, en 2026, on peut parfois douter).

J’espère que cet article aura pu apporter la nuance. N’hésitez pas à le reprendre, le partager, apporter vos propres nuances et éléments sur les réseaux.

Portefeuille Graphseo Bourse

RAS. hier j’ai décidé d’élaguer plutôt que de jouer le rebond afin de réduire mon risque et garder des cartouches suivant l’escalade ou pas sur le Groenland. Pendant ce temps, personne ne regarde les vrais questions : la hausse des taux longs. Au bout d’un moment ça va coincer et il faudra faire du QE de partout.

On me dit souvent que je me répète, mais dorénavant, tout le monde est en train de parler du contrôle de la courbe des taux pour éviter aux taux long de prendre l’ascenseur.

On est dans les mêmes dispositions qu’au sortir de la seconde guerre mondiale. Besoin d’investir alors qu’on est endetté pour combattre une guerre froide tout en maintenant les taux longs à la niche pour continuer d’emprunter et d’investir. Le tout en acceptant, le retour de l’inflation réelle.

Les lecteurs de cet article lisent maintenant :

amicalement

Julien

Ne loupez plus une seule opportunité pour investir à moindre risque en recevant la newsletter de Graphseo bourse

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel. Teste pendant 30 jours, satisfait ou remboursé