Tout le monde a peur que la bourse baisse. Et en effet après une telle hausse, il est probable que les marchés aient besoin de souffler sans pour autant remettre en cause les tendances de fond.

Par contre, les investisseurs ont tendance à penser que quand la bourse baisse, toutes les actions chutent.

Non.

Ce que l’on observe, c’est que des secteurs, des sélections de titres entiers arrivent à surperformer quand les actions favorites corrigent.

Dans cette vidéo, je vais analyser les grands mouvements qui nous attendent cet été et vous expliquer pourquoi.

Je vous partage ensuite les secteurs qui pour moi vont maintenant offrir la performance aux investisseurs.

Et je vous donne un exemple justement. Quand tout le monde a peur de la canicule, l’idée première de l’investisseur est de vouloir acheter des vendeurs de climatisations.

Mais comme vous allez le voir, la vraie performance advient lorsqu’on pense un petit peu plus loin que cette association d’idée de base.

Quelles actions acheter quand la bourse baisse

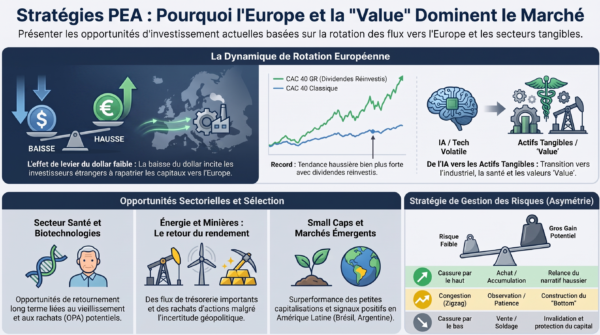

Le paradoxe de l’été boursier : de la surchauffe à la rotation

Alors que le thermomètre s’affole, les marchés financiers traversent une phase d’ébullition technique qui confine à l’asphyxie pour certains multiples de valorisation. Le NASDAQ, essoufflé par la course effrénée des semi-conducteurs, laisse entrevoir les limites d’une concentration devenue toxique. Pour l’investisseur averti, le défi n’est plus de courir après les records, mais de décrypter les « vases communicants » : ces flux de capitaux qui quittent la tech pure pour irriguer l’économie réelle. La rotation sectorielle n’est pas une simple hypothèse de travail, c’est la soupape de sécurité indispensable pour éviter l’explosion d’un moteur en surchauffe.

La Biotech, le nouveau terrain de jeu de l’IA

L’erreur serait de croire que l’IA s’arrête aux puces de Nvidia. Le marché est actuellement en train de « tirer la pelote de l’IA » pour l’appliquer au secteur de la santé, et plus spécifiquement à la biotechnologie. Ce n’est plus seulement une question de santé publique, mais de productivité du vivant. Des valeurs comme CRISPR Therapeutics ne sont plus des paris spéculatifs, mais des actifs dont les configurations graphiques suggèrent un passage vers une tendance de moyen terme solide. L’IA devient l’outil qui accélère le rendement de la recherche, transformant la biotech en un segment technologique à part entière, capable de résister même si l’inflation persiste.

«!– /wp:paragraph –>

Investir dans la canicule : Au-delà des vendeurs de climatiseurs

Le réflexe du débutant est d’acheter les fabricants de climatiseurs ou de ventilateurs sur Amazon. Or, les leaders du secteur comme Vertiv sont déjà au firmament, portés par l’équipement des data centers. Le stratège cherche la « deuxième fenêtre d’opportunité », celle des changements structurels.

- Adaptation Thermique et Eau : L’investissement doit se porter sur les équipements de long terme. Des acteurs comme Nibé (pompes à chaleur réversibles) ou le français Thermador Group captent cette tendance de fond. Quant à la gestion de l’eau (Xylem), si le potentiel est immense, l’investisseur patient attendra que les configurations graphiques, encore baissières, valident un retournement.

- Agro-industrie et Souveraineté Alimentaire : C’est le point critique. La chaleur dégrade les rendements et affame le bétail. Cela crée un besoin massif et linéaire en engrais (CF Industries, Nutrien) pour compenser la perte de productivité des sols.

- Substitution et Protection : Des entreprises comme Corbion (substitution alimentaire animale) ou Corteva et Bayer (protection des cultures) deviennent les piliers d’une économie qui doit s’adapter pour survivre.

L’illusion des indices : Pourquoi le CAC40 et le NASDAQ vous trompent

L’investisseur averti comprendra que regarder l’indice global est devenu un exercice biaisant, voire dangereux. La surconcentration masque une réalité fragmentée. Pire, l’illusion de la diversification est tenace : croire que l’on sort de l’IA en achetant des valeurs industrielles comme Schneider Electric ou Legrand est une erreur de débutant. Ces titres sont désormais intrinsèquement corrélés à l’infrastructure énergétique nécessaire à l’IA. L’indice est un « bruit » qui occulte des opportunités individuelles majeures. Il est temps de délaisser la gestion passive pour un stock-picking chirurgical.

« On nettoie la tuyauterie […] mais on ne sort pas du marché, on va chercher d’autres valeurs un petit peu plus sous-valorisées et on va jouer les vases communiquants. »

Matières premières : Le nouveau plancher des prix

Le narratif d’un pétrole qui s’effondre avec la paix en Iran est une lecture de court terme. Nous avons changé de paradigme : le range historique de 40-60 dollars a laissé la place à un nouveau socle structurellement plus haut, entre 60 et 80 dollars. C’est le concept d’inflation linéaire des matières premières. Un pétrole qui chuterait sous les 60 dollars asphyxierait les producteurs de schiste américains, un scénario que ni le contexte politique (notamment avec les enjeux des Midterms ou l’influence de Trump), ni les réserves stratégiques au plus bas ne peuvent tolérer durablement. L’énergie reste un actif tangible incontournable.

Redéfinir l’investissement long terme : Conviction vs Position

La gestion moderne exige de rompre avec le « Buy & Hold » dogmatique. Il faut distinguer la « watchlist de fond de portefeuille » (vos convictions) de votre « position effective » (votre exposition réelle). Une valeur peut rester dans votre radar pendant des années sans pour autant mériter votre capital si le marché ne valide pas la tendance. C’est le marché, et lui seul, qui décide de la durée d’une position. Si un plan devient caduc parce qu’un support cède, l’investisseur doit sortir sans état d’âme. Le stratège ne s’attache pas aux titres, il s’attache aux flux de capitaux que le marché valide.

« C’est le marché qui décide combien de temps je reste en position. Par contre, c’est moi qui décide combien de temps la valeur reste dans ma watchlist et dans mon suivi de valeur de fond de portefeuille long terme. »

Conclusion : Vers une gestion plus agile

L’été boursier sera le juge de paix entre les suiveurs d’indices et les stratèges de la rotation. Le danger immédiat n’est pas une baisse généralisée, mais l’aveuglement face à la concentration des actifs. En orientant votre capital vers le tangible — la biotech productive, l’agro-industrie et les infrastructures énergétiques — vous ne vous contentez pas de protéger votre portefeuille : vous anticipez la migration inéluctable de la valeur vers les actifs réels. Votre portefeuille est-il prêt pour la fin de l’illusion indicielle ?

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.