Investir en bourse à long terme, acheter des ETF, faire de l’investissement programmé automatique en DCA, acheter des actions à dividendes. La martingale pour investir en bourse est là sans hésitation pour de nombreux investisseurs et surtout de nombreux conseillers. Mais mal utilisées ces approches peuvent être tout autant ruineuses que le trading tant décrié. Explications.

Au-delà de la simplicité affichée des approches DCA, ETF, Dividendes : De réels dangers

Voyez-vous, si la statistique est implacable. 90% des investisseurs perdent en bourse et la majorité car ils investissent à court terme. On oublie d’intégrer à cette statistique, tous ceux qui pensent investir à long terme mais qui craquent au bout d’un moment avec 50% de pertes et vendent de peur de tout perdre. Des investisseurs long terme qui craquent et deviennent court terme, cela arrive tout le temps.

Mais des investisseurs long terme qui ne craquent pas, conservent et perdent tout, aussi.

Le problème c’est que comme tout en bourse, il faut nuancer.

Et il y’a des investisseurs adeptes du pas vendu, pas perdu, qui ne craquent pas. Et eux, pour 9 actions qui remontent mais dont ils ne se rendent pas compte le cout d’opportunité à avoir bloqué du capital, vont perdre la mise totale sur 1 titre sur 10 qui ne remontera jamais et qui plombera leur performance pendant des années.

Investir à long terme sans risque. FAUX

Faut pas se cacher qu’au-delà des statistiques c’est aussi du pain béni pour les conseillers et courtiers que de prôner ces approches sans parler des risques car ils ne peuvent jamais se tromper.

Comme même si vous perdez, vous êtes long terme, et bien vous continuez de suivre les experts, vous continuez de payer des frais en passant vos ordres DCA car vous n’avez plus jamais peur car la bourse monte à long terme.

Sauf que à un moment quand vous aurez 50% de mv latente sur une partie importante de votre patrimoine car vous ne vous êtes pas rendu compte qu’a force d’accumuler, vous êtes concentré, et bien la peur viendra d’un coup avec le risque de prendre les pires décisions trop tard, faute d’avoir vu les dangers arriver plus tôt.

Telle action ou indice boursier baisse de 10%. Non, je ne me suis pas trompé, c’est une opportunité d’en accumuler. ça rebaisse de 20%, on achète encore plus. Bref, on perd moins sa crédibilité en tant qu’expert car on joue sur le fait que si tu attends, tu gagneras. Le problème c’est que certains risquent d’attendre longtemps s’ils ne font pas attention à quelques dangers. Explications

Les actions ne montent pas toutes à long terme. 80% baissent. Beaucoup ne remontent jamais

Le sans risque n’existe pas. On aurait tort de penser que la bourse monte à long terme et qu’il suffit donc d’attendre pour gagner. La majorité des actions ne remontent pas, jamais. Et beaucoup de bons dossiers des dernières années ont fait faillite.

Quand on regarde un indice boursier, il faut comprendre, que s’ils évoluent positivement à long terme, les actions en leur sein ont beaucoup changé ces cent dernières années.

Il fut un temps où si vous n’aviez pas d’actions de chemins de fer qui étaient surpondérées dans le DOw Jones, vous aviez raté votre vie d’investisseur. Et la majorité de ces entreprises ont au fil du temps fait faillite.

Puis dans les années 90-2000, il fallait avoir des pétrolières. On ne jurait que par elles. Elles ne disparaitraient jamais.

Puis il fallait avoir de l’immobilier, des banques. en 2002-2007

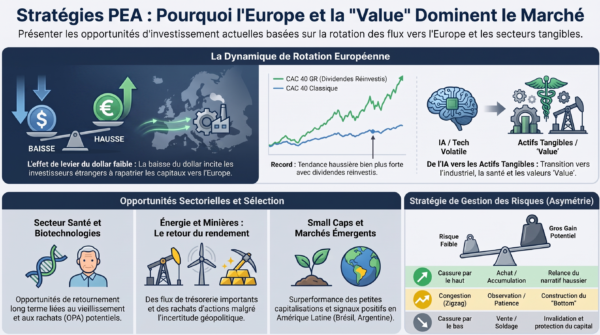

Et enfin de la croissance, de la technologie depuis 2010. un cycle particulièrement long qui fait qu’on a oublié que le marché était cyclique et qu’on pouvait aussi valoriser une mine 40 fois ses profits et une boite tech rentable 5 fois seulement et non l’inverse. C’est juste que cela demande une rotation du dollar, des taux. Mais il ne faut jamais dire jamais.

La vérité, c’est que l’indice survit a tout mais pas les actions en son sein. Le monde évolue vite, la disruption peut arriver subitement. Et la star d’un jour, devenir le cancre de demain.

La solution pour certains est donc d’investir en ETF tracker qui vont répliquer l’indice. Et ainsi surpondérer les actions qui montent, et sous pondérer celles qui descendent, voire les sortir pour les remplacer par d’autres sociétés qui finissent par avoir une capitalisation supérieure.

On s’enlève de cette façon le fardeau de devoir sélectionner les actions individuellement et donc de se tromper.

Mais la bourse est faite de modes.

Ainsi tantôt, un indice sera surpondéré en valeurs cycliques, tantôt en valeurs de croissance. Quand le marché sera en tendance, il sera quasi impossible pour la majorité des gérants de battre l’indice. Mais quand un changement de cycle s’opère, c’est l’investisseur actif qui surperformera car le temps que le tracker ajuste ses pondérations pour répliquer à nouveau ce qui monte et sous pondérer ce qui baisse, il lui faudra un temps.

D’où le fait qu’il faut accepter quelques années de surperformance. Il est erroné de penser que l’investissement est passif car l’indice est actif. Plus une capitalisation monte, est plus elle est surpondérée. Plus elle descend et moins elle l’est. Donc ça bouge tout le temps.

En 2007, le CAC évoluait surtout grâce aux valeurs bancaires et immobilières. Aujourd’hui grâce au luxe. l’automobile et les banques, en 10 ans ont vu leur pondération fondre.

Et si demain le luxe vacille. Il faudra un certain temps pour que les nouveaux leaders soient surpondérés dans l’indice à nouveau et que l’indice profite pleinement de leur hausse.

Bien sûr, c’est pas si mauvais que ça, à la condition de le savoir et de l’accepter.

Le plus gros problème des trackers, c’est que si les investisseurs ont vraiment peur un jour et décident de vendre. Alors Toutes les actions au sein du tracker sont vendus en fonction de leur pondération. Ce qui peut accentuer la pression vendeuse sur ces titres et faire peur à d’autres investisseurs; Bref, le surinvestissement en tracker, peut accentuer la volatilité à terme.

Aujourd’hui, les gérants actifs sont rattrapés par les montants gérés via etf tracker. Mais ces montants sont encore réduits par rapport au marché global. Donc s’ils peuvent accentuer un mouvement de panique, je ne crois pas que les etf tracker soient encore une cause de Krach à eux seuls.

le problème viendrait si les émetteurs font faillite, surtout si on se rend compte que la réplication n’est pas à 100% physique, c’est à dire détenant toutes les actions directement.

Mais disons que ça, c’est pas pour tout de suite.

Aujourd’hui les frais des trackers ETF européens, baissent face à la concurrence et ça c’est une bonne chose.

Un ETF tracker permet d’être diversifié en un seul produit : Vrai mais faux actuellement

Le problème c’est que ces 15 dernières années nous sommes dans une situation exceptionnelle.

Beaucoup d’investisseurs se basent sur un biais psychologique. Celui de penser que l’avenir sera comme le passé.

Si la bourse monte à long terme, c’est parce que les entreprises furent capables de démultiplier leurs profits. Et pas qu’un peu. Mais cette hausse des profits est-elle reproductible avec la même extension ces prochaines années ou même si les profits évoluent favorablement, ne doit on pas voir un retour à la moyenne de croissance s’opérer ?

Bref, l’idée ici est d’éviter de prendre les 3 dernières années comme la normalité mais plus comme l’exceptionnel.

Nous venons de 30 ans de baisse des taux.

On peut penser que cela continuera, ou l’on peut penser qu’un socle a été atteint que cette prochaine décennie sans parler de taux hauts, verra des taux plus élevés que la dernière décennie. Et donc si les résultats des entreprises reviennent à une croissance moyenne linéaire et non plus exponentielle…il y’a une question à se poser sur les valorisations que les investisseurs seront prêt à payer.

Je ne parle pas de démographie, ni de productivité. Je ne me bats pas contre la créativité humaine qui ne cessera de nous surprendre à mon sens. Et qui est un cycle à mon sens beaucoup trop long terme pour tenter de l’appréhender.

Je dis juste que baser ses investissements sur un caractère exceptionnel des dernières années, c’est s’exposer à un retour à la moyenne qui en décevra plus d’un.

Car si la bourse délivre en moyenne 7% de hausse par an depuis 100 ans et que sur les dernières années vous avez délivré plus de 10%. C’est qu’il faut plus comprendre que les prochaines années vous risquez d’en délivrer plus proche de 4 que de 10 à nouveau.

Ainsi, il faut comprendre que la bourse ne monte pas tout le temps. Vous pouvez avoir des décennies de zig zag. 1970-1980. 2000-2010. Cela n’arrive pas souvent, mais couplez cela à une inflation à 3-4% et en dix ans, voilà votre sous performance avec des trackers et un investissement faussement passif.

Un ETF permet de diversifier et d’éviter la volatilité = Faux

Vous vous retrouvez avec un tracker monde a investir à 60% aux US avec un risque de parité euro/dollar. Il existe des trackers hedgés et equi pondérés pour répondre au problème. Mais vous investissez toujours sur les leaders d’aujourd’hui qui peuvent avoir des surpondérations importantes et donc un risque de volatilité si ces gérants ont un passage à vide.

le problème c’est que nous sommes dans une situation exceptionnelle. un cycle très long qui a permit au fil des années d’avoir des surpondérations extrêmes au sein des indices.

Une concentration des actifs qui est un vrai danger de volatilité future.

Alors pour répondre à cela, on pense au DCA. l’idée de ne pas deviner où sera le marché et d’accumuler donc au fur et à mesure. On accumulera soit une somme fixe tous les mois, trimestres ou années ou si on a un bagage technique, on pourra tenter d’accumuler sur des zones graphiques de support de l’indice en question. On pourra également tenter d’accumuler à chaque baisse de 10, 20 ou 30% avec un capital plus important à chaque palier.

Evidemment quand on fait cela, on joue sur le fait que la bourse monte à long terme. Le risque c’est donc que cela ne soit pas le cas sur plusieurs années, que l’on sous performe et comme le dca nous a fait accumuler, on se retrouve avec de larges sommes de notre capital dans seulement une poignée de produits.

On ne doit faire du DCA que sur indice. Point barre, pas de discussions.

Un indice ne meurt jamais Une action, une entreprise, si.

Faire du DCA sur actions, revient à jouer le pas vendu pas perdu de plus haut. imaginez un DCA sur plusieurs années sur un titre qui finit par faire faillite alors que le fait d’avoir fait un DCA vous empêchera psychologiquement de vendre car cette position représente une bonne part de vos économies. Le drame.

Acheter des actions à dividendes : Oui mais

Même problème ici avec les actions à dividendes. Vous vous prenez à rêver en regardant les réseaux sociaux et voir des gens dégager 2000e par mois de dividendes.

Premièrement, il faut retirer souvent 30% de cela pour les impôts. Deuxièmement se rendre compte que pour dégager de bons revenus, il faut un important capital de départ et investi. Certaines entreprises distribuent mensuellement un dividende, d’autres trimestriellement, la majorité annuellement.

Mais le jour de la distribution, vous n’avez rien gagné. Le dividende perçu est déduit du prix de l’action et donc de votre capital. Et en plus, on vous ponctionne 30% dessus.

La vraie force est de réinvestir ces dividendes. Le plus simple est de le faire en achetant un tracker ETF capitalisant qui le fera pour nous automatiquement évitant un certain nombre de frais à le faire manuellement. Donc en gros faut comprendre la part d’impôts si on se sort les dividendes pour en vivre et l’important capital que cela nécessite.

Ensuite, on oublie, que le dividende est retiré du cours de l’action. Donc à l’instant t, ce que vous recevez en dividende, est réduit de votre capital. L’action perd le montant du dividende.

Beaucoup font l’erreur de croire donc qu’il faut choisir des actions qui versent un dividende régulier et que l’on se moque du prix de l’action et de sa tendance.

N’oublions pas que le cimetière des investisseurs est rempli de gens qui ont reçu un dividende de 8ù pendant quelques années sans prêter attention que l’action ayant baissée , leur capital était à -50% et ne serait jamais compensé par les futurs dividendes. L’action finissant par les annuler car ayant des problèmes économiques.

Comme le dividende est réduit du cours de l’action. Il faut donc que l’action continue de progresser pour année après année être capable d’encaisser cette sous traction du dividende.

Pour que l’action progresse, il faut que l’entreprise délivre des résultats en croissance. Donc il faut non seulement un bon dividende. Mais il ne suffit pas si le mastodonte aux pieds d’argiles perd de l’argent et donc finit par avoir une tendance baissière qui vous fait perdre en capital

Le dividende est la cerise sur le gâteau, pas l’objectif principal.

On cherche d’abord une entreprise en croissance, capable de soutenir ses résultats et donc une hausse de la tendance, et ensuite le dividende vient en cerise sur le gâteau.

L’industrie pétrolière verse en moyenne des dividendes de 6-7% de rendement. Mais ces dernières années beaucoup de valeurs ont baissé de 50% voire plus. Ce n’est que récemment que l’on a pu profiter d’un dividende juteux et d’une tendance haussière. C’est ce que l’on recherche

Donc il faut éviter de penser que acheter des actions à dividende est une approche passive. C’est une approche active de choix. Si vous le faites passivement, tôt ou tard vous vous retrouverez avec une perte de capital qui ne compensera pas les dividendes reçus.

Toute stratégie ou approche marche un temps mais pas tout le temps.

Il ne s’agit pas de décrier ces approches qui sont pour la majorité des investisseurs, un bon moyen d’approcher les marchés et leur patrimoine. Mais pas sans connaître les dangers et éviter d’avoir une approche trop simpliste de la chose. Vous voilà prévenus.

Au final la meilleure approche est de les combiner. Acheter une diversification d’ETF sectoriels et géographiques par DCA et niveaux graphiques et dans le lot on aura des entreprises qui versent des dividendes.

amicalement

Julien

Les lecteurs de cet article lisent maintenant :

PS: Tous mes investissements sont partagés en temps réel sur L'Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (de mes différents courtiers) et n'est pas une incitation à l'achat ni à la vente. La performance en cours inclus les gains ou moins values latentes et l'impact du change sur les actions étrangères. Performance 2025: +145%; 2024: +41%; 2023: +38%; 2022: +46%; 2021: +122%; 2020: +121%; 2019: +79%; 2018: +21%; 2017: +24%; 2016: +12%; 2015: +45%; 2014: +30%; 2013:+72%, 2012:+9%, 2011:-11%... Clique-ici pour découvrir l'Académie des Graphs où je t'accompagne au quotidien, partage mes positions et portefeuilles dynamique et long terme en temps réel.